売掛債権保証

業界別売掛保証活用術!リスク特性に合わせた導入ポイント

業界特有の貸倒れリスクを克服する売掛保証の活用法を徹底解説。建設、IT、アパレルなど、各業界の特性に合わせた最適な導入ポイントと成功事例を紹介。

序章:業界特有の「貸倒れリスク」にどう立ち向かうか?

企業経営において、売掛金の回収は常に頭を悩ませる課題です。

例えば、建設業界の多重下請け構造、IT業界の急成長と変化の速さ、アパレル業界の季節性や在庫リスクなど、各業界が抱えるリスクは千差万別です。

「うちの業界特有の貸倒れリスク、どうヘッジすればいい?」 「他社はどんな対策をしているの?」 「売掛保証って、自分の業界にも本当に役立つのか?」

このような疑問を抱えている経営者や担当者は少なくないでしょう。

しかし、その導入効果は、業界の特性を理解し、それに合わせた最適な活用法を見極めることで、さらに高まります。

貴社の業界における売掛保証の最適な導入ポイントと活用戦略を理解し、見えないリスクを「安心」に変える経営を実現しましょう。

第1章:売掛保証の基礎知識と業界共通の導入メリット

業界ごとの特性を見る前に、まず売掛保証の基本的な仕組みと、業界を問わず共通して享受できるメリットを再確認します。

1-1. 売掛保証サービスとは?基本の仕組みを再確認

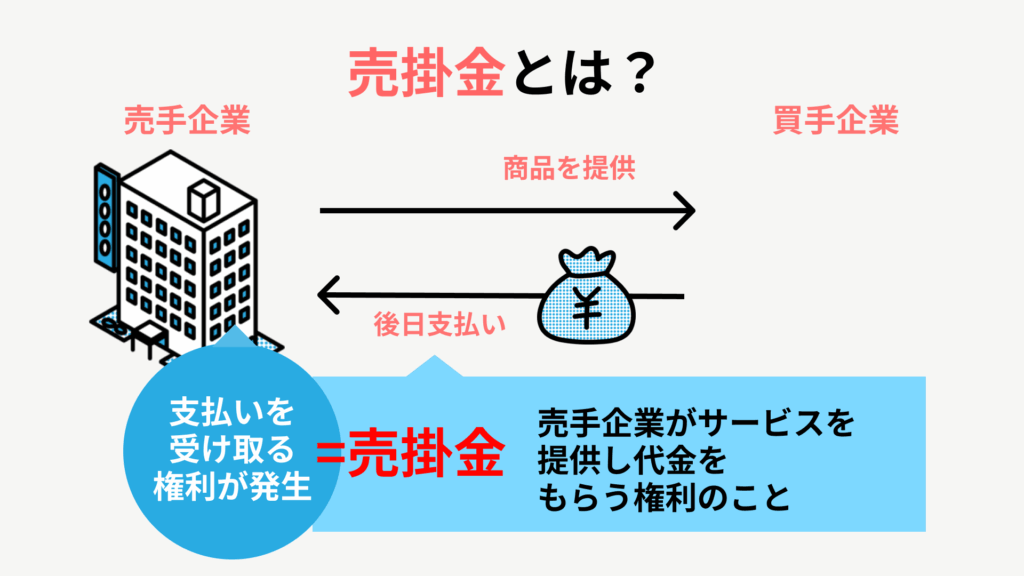

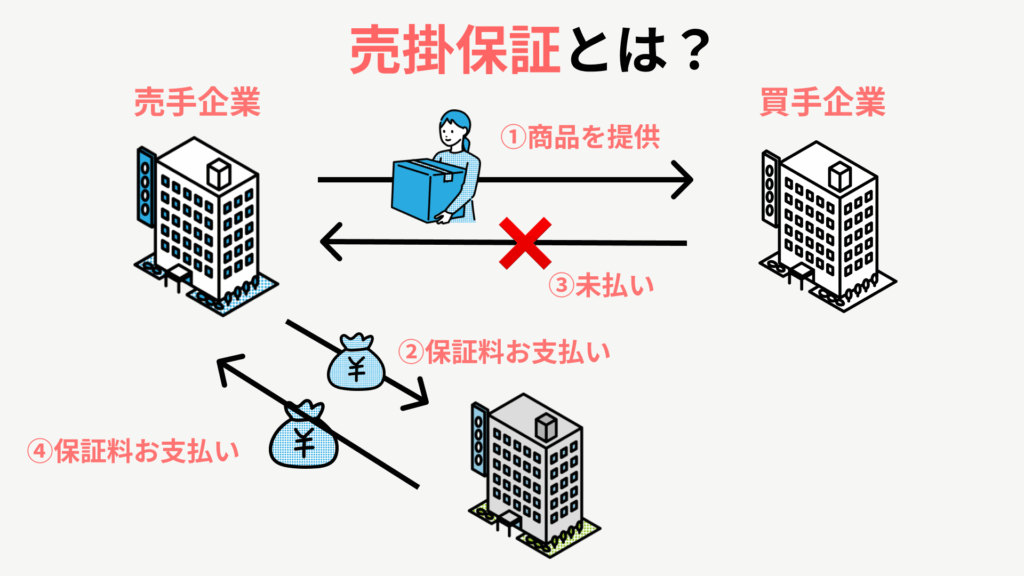

売掛保証サービスとは、企業が取引先に提供した商品やサービスに対する売掛金が、取引先の倒産(法的倒産や事実上の倒産)や支払い不能などの理由によって回収不能になった際に、その未回収額の一定割合を保証会社や保険会社(以下、「引受先」と総称)が補償する仕組みです。

これは、売掛金の貸倒れリスクを第三者(引受先)に移転することで、企業の資金繰りを安定させ、経営の安全性を高めることを目的としています。

図:売掛保証の基本的な仕組み

1-2. 業界を問わない共通の導入メリット

売掛保証は、どのような業界の企業にとっても、共通して以下のような重要なメリットをもたらします。

- 貸倒れ損失からの保護: 未回収リスクを引受先に移転し、万一の際に損失を補填することで、会社の財務基盤を守ります。

- 資金繰りの安定化: 予期せぬ資金ショートを防ぎ、安定したキャッシュフローを確保することで、計画的な経営が可能になります。

- 与信管理の強化と効率化: 自社での与信調査の負担を軽減し、専門家による精度の高い与信判断を活用できます。

- 攻めの経営への転換: 貸倒れ不安が軽減されることで、新規取引先や大口取引にも積極的に挑戦し、事業拡大を促進できます。

- 金融機関からの評価向上: 堅実なリスク管理体制が評価され、融資を受けやすくなったり、有利な条件を引き出せたりする可能性があります。

第2章:業界別に見る貸倒れリスク特性と売掛保証の導入ポイント

ここからは、各業界が抱える特有の貸倒れリスクの特性を深掘りし、それに合わせた売掛保証の導入ポイントや活用方法を具体的に解説します。

2-1. 建設業・不動産業界

業界特性と貸倒れリスク:

- 多重下請け構造: 複雑な下請け構造の中で、元請けや上位の業者の倒産が、多数の下請け・孫請け業者に連鎖倒産を引き起こすリスクが高いです。

- プロジェクト単位の大型取引: 一つのプロジェクトで動く金額が大きく、貸倒れが発生した場合の損失が甚大になりがちです。

- 資金繰りの厳しさ: 工事の進捗に応じた支払いが多く、運転資金の変動が大きい傾向にあります。

- 景気変動の影響: 経済状況や金利の変動に業績が左右されやすい特徴があります。

売掛保証の導入ポイントと活用術:

- 主要な元請け・取引先への集中的な保証:

- 売上の多くを占める元請けや主要な取引先に対して、高額な保証限度額を設定することが重要です。これにより、連鎖倒産リスクを効果的にヘッジできます。

- 新規顧客・協力会社への与信強化:

- 新たな建設プロジェクトで協力会社を選定する際や、新たな顧客との契約時に、売掛保証の与信審査機能を活用し、相手の信用力を客観的に評価しましょう。

- 弁済遅延リスクへの対応:

- 建設業界では、支払いの遅延が頻繁に発生することもあります。保証範囲に「弁済遅延リスク」が含まれるプランを検討することで、一時的な資金繰り悪化にも対応できます。

- 継続的なモニタリング機能の活用:

- プロジェクト期間が長い場合、途中で取引先の経営状況が悪化する可能性もあります。保証会社による継続的なモニタリング情報を活用し、リスクの早期察知に努めましょう。

表:建設業・不動産業界向け売掛保証の導入ポイント

| ポイント | 具体的な活用術 |

| 大口取引先集中保証 | 主要な元請け・デベロッパーへの高額保証で連鎖倒産リスクヘッジ |

| 新規案件・協力会社の与信 | 契約前の保証審査活用で、信頼できるパートナーかを確認 |

| 弁済遅延対応 | 支払遅延もカバーするプランで、一時的な資金ショートを防止 |

| 長期モニタリング | 長期プロジェクト中の取引先状況変化を早期に察知し、対応を検討 |

2-2. IT・ソフトウェア業界

業界特性と貸倒れリスク:

- 成長産業ゆえのリスク: 急成長中のスタートアップ企業やベンチャー企業が多く、信用情報が不足している場合があります。

- 契約形態の多様性: 受託開発、SaaS(月額課金)、保守契約など、多様な契約形態があり、それぞれで債権発生のタイミングや回収サイクルが異なります。

- プロジェクト型リスク: 大規模なシステム開発など、プロジェクトが長期化するにつれて、取引先の経営状況変化や仕様変更に伴う支払いトラブルのリスクが増加します。

- 下請け・再委託: 複数の企業が関わる場合、元請けの支払い能力が重要になります。

売掛保証の導入ポイントと活用術:

- 新規顧客・スタートアップ企業への対応:

- 成長が見込まれる新規顧客やスタートアップ企業に対して、売掛保証の与信審査を活用し、リスクをヘッジしながら積極的に取引を拡大しましょう。

- SaaS事業におけるサブスクリプション債権の保護:

- 月額課金制のSaaS事業者も、未収金が発生するリスクがあります。継続的な支払いが見込まれる債権に対し、包括的な保証を検討することで、安定収益を確保できます。

- プロジェクト型契約における与信の見直し:

- 長期にわたる開発プロジェクトでは、契約期間中の取引先の信用状況変化に注意が必要です。保証会社による継続的なモニタリングを活用し、プロジェクト進行中のリスクを管理しましょう。

- 下請け・再委託先の信用力チェック:

- 自社が元請けで、外部の協力会社に再委託する場合、その協力会社の支払い能力や財務状況も間接的なリスクとなり得ます。売掛保証で直接の取引先だけでなく、その先の与信管理を強化することも検討しましょう。

表:IT・ソフトウェア業界向け売掛保証の導入ポイント

| ポイント | 具体的な活用術 |

| 新規・ベンチャー取引 | 成長性のある新規顧客に対し、保証を活用して積極的に営業 |

| SaaS/サブスク債権 | 月額課金モデルの未収金リスクをヘッジし、安定収益を維持 |

| 長期プロジェクト管理 | プロジェクト中の取引先状況変化をモニタリングし、リスク早期対応 |

| 下請け与信強化 | 元請けとして協力会社の信用力も間接的に管理し、全体のプロジェクトリスクを低減 |

2-3. アパレル・小売業界

業界特性と貸倒れリスク:

- 季節性・トレンド性: 流行の変化が早く、季節ごとの商品入れ替えが頻繁なため、売れ残りによる在庫リスクや、返品による債権額の変動リスクがあります。

- 委託販売・消化仕入れ: 売上に応じて代金を支払う形態が多く、販売不振がそのまま売掛金の未回収リスクにつながることがあります。

- 店舗閉鎖・事業撤退: 競合が激しく、店舗の閉鎖や事業撤退が頻繁に起こるため、取引先の予期せぬ倒産リスクがあります。

- 中小の取引先: 小規模なセレクトショップや個人事業主との取引も多く、信用情報が限られるケースがあります。

売掛保証の導入ポイントと活用術:

- 委託販売・消化仕入れにおけるリスクヘッジ:

- 商品の所有権が移行するタイミングや、売上確定後の代金回収に特有のリスクがあります。これらの契約形態における売掛金も保証対象となるかを確認し、リスクをヘッジしましょう。

- 多店舗展開企業のモニタリング:

- 複数の店舗を持つ取引先の場合、一部店舗の不振が全体に影響することがあります。保証会社による継続モニタリングで、取引先全体の経営状況を把握しましょう。

- 新規開拓時の与信判断:

- 新たな小売店やセレクトショップとの取引開始時に、保証会社の審査を活用し、与信管理の精度を高め、安心して販路を広げましょう。

- 債権額変動への対応:

- 返品や売れ残りによる債権額の変動に対応できる柔軟な保証契約を検討し、実態に合わせた保証を維持することが重要です。

表:アパレル・小売業界向け売掛保証の導入ポイント

| ポイント | 具体的な活用術 |

| 委託販売リスクヘッジ | 特有の販売形態における未回収リスクを保証対象に含める |

| 多店舗取引先のモニタリング | 複数店舗の取引先の経営状況変化を早期察知し、対応を検討 |

| 新規販路開拓支援 | 新しい小売店との取引を保証でバックアップし、営業活動を促進 |

| 債権額変動への対応 | 返品等による債権額変動に柔軟に対応できる契約内容かを確認 |

2-4. 卸売業・商社

業界特性と貸倒れリスク:

- 取引先数の多さ: 広範囲の業種にわたる多数の取引先を抱えるため、個々の与信管理が煩雑になりがちです。

- 薄利多売: 単価が低く、利益率が低い商品が多い場合、貸倒れが発生した際のリカバリーが難しいことがあります。

- 連鎖倒産リスク: 下請け・孫請けへの販売が多く、連鎖倒産のリスクに晒されやすい構造です。

- 景気変動の影響: 経済全体の動向に業績が左右されやすく、市場の変化が取引先の経営に直結しやすいです。

売掛保証の導入ポイントと活用術:

- 包括保証による効率的な管理:

- 多数の取引先を抱える場合、個別の取引先ごとに保証をかけるのは非効率です。包括保証契約を利用することで、多くの取引先をまとめてカバーし、管理負担を軽減できます。

- 与信管理体制の強化:

- 保証会社が提供する詳細な信用情報や与信判断の基準を自社の与信管理体制に組み込むことで、属人的な判断を避け、客観的で精度の高い与信管理を実現できます。

- 新規開拓への貢献:

- リスクを気にせず、これまで取引のなかった新しい業種や地域の顧客にも積極的にアプローチできるようになり、販路拡大に貢献します。

- リスクポートフォリオの最適化:

- 保証対象となる取引先の選定や保証限度額の配分を、保証会社と相談しながら最適化することで、効率的にリスクをヘッジし、経営資源を有効活用できます。

表:卸売業・商社向け売掛保証の導入ポイント

| ポイント | 具体的な活用術 |

| 包括保証の導入 | 多数の取引先を一括で保証し、管理コストを削減 |

| 与信管理体制の強化 | 保証会社の情報や審査基準を自社与信管理に組み込み、精度を向上 |

| 新規販路開拓促進 | リスクを恐れず、新たな業種・地域への取引拡大を推進 |

| リスクポートフォリオ最適化 | 保証会社と連携し、リスクと費用の最適なバランスを追求 |

2-5. サービス業(コンサルティング、広告、ITサービスなど)

業界特性と貸倒れリスク:

- 無形商材: 商品と異なり、提供するものが無形のため、契約書の内容が非常に重要になります。

- プロジェクト型・期間契約型: 長期にわたるプロジェクトや年間契約が多く、途中の支払い遅延や、契約終了前の倒産リスクがあります。

- 人材への依存度: サービス提供者のスキルや経験に大きく依存するため、プロジェクトの中断が資金回収を困難にすることがあります。

- 中小企業が顧客: 顧客層に中小企業やスタートアップが多く、信用情報が十分でないケースがあります。

売掛保証の導入ポイントと活用術:

- 長期契約やプロジェクト案件への保証:

- 数ヶ月から数年にわたるサービス提供契約において、途中の支払い遅延や最終的な未払いリスクをヘッジするために、保証を適用しましょう。

- 新規顧客の与信判断:

- 特にスタートアップや中小企業との新規契約において、保証会社の与信審査を活用することで、安心して顧客基盤を広げられます。

- 弁済遅延リスクのカバー:

- サービス業では、支払い期日の認識のずれや、予算都合による支払いの遅延が発生しやすい傾向があります。弁済遅延までカバーするプランを検討すると、安定性が増します。

- 契約書との整合性:

- 無形商材であるため、契約書の記載内容と保証の適用範囲が整合しているか、事前に保証会社と綿密に確認することが重要です。

表:サービス業向け売掛保証の導入ポイント

| ポイント | 具体的な活用術 |

| 長期契約への適用 | 長期プロジェクトや年間契約の未払いリスクをヘッジ |

| 新規顧客の与信強化 | 新規の顧客(特に中小・ベンチャー)の信頼性を保証審査で確認 |

| 弁済遅延リスク対応 | 支払遅延もカバーするプランで、キャッシュフローの安定化を図る |

| 契約内容との整合性 | サービス契約と保証範囲が一致するか、事前に保証会社と確認 |

第3章:業界を問わない売掛保証導入の成功戦略

どの業界においても、売掛保証を最大限に活用し、成功を収めるためには共通の戦略が存在します。

3-1. 戦略的導入と活用のステップ

- 自社リスクの徹底的な洗い出し:

- まず、貴社が属する業界の特性、主要取引先の状況、過去の貸倒れ経験などを踏まえ、具体的にどのようなリスクを最も懸念しているのかを明確にします。

- 複数の引受先との比較検討:

- 各社で保証料率、補償範囲、審査基準、付帯サービスが大きく異なります。最低でも3社程度の引受先から見積もりを取り、自社のニーズに最も合致するサービスを選定しましょう。

- 特に業界特有のリスクに対する対応力や、その業界での実績があるかどうかも重要な比較ポイントです。

- 「攻め」と「守り」のバランス:

- 売掛保証は、既存の主要取引先を守る「守り」だけでなく、新たな市場や大口取引に挑戦する「攻め」のツールとして活用することで、その真価を発揮します。

- 社内連携の強化:

- 売掛保証は、経理部門だけでなく、営業部門、経営層が一体となって理解し、活用することで最も効果を発揮します。情報共有と連携体制の構築が不可欠です。

- 定期的な見直しと調整:

- 市場環境や取引先の状況は常に変化します。契約内容や保証限度額が現状に合っているか、定期的に引受先と相談し、見直しを行うことが重要です。

3-2. 売掛保証導入後の組織変化とメリットの最大化

売掛保証の導入は、単なるリスクヘッジに留まらず、組織全体にポジティブな変化をもたらします。

このような変化は、結果として企業の生産性向上、企業価値の向上、そして持続的な成長へと繋がっていくでしょう。

結論:業界特有のリスクから会社を守り、成長を加速するために「売掛保証」かけましょう!

各業界が抱える特有の貸倒れリスクは、貴社の事業成長を阻害する大きな壁となり得ます。

建設業の連鎖倒産リスク、IT業界の新規顧客リスク、アパレル業界の季節性リスク、卸売業の多数取引先リスク、サービス業のプロジェクトリスク――どのような業界であっても、売掛保証は貴社の経営を安定させ、新たなビジネスチャンスへの挑戦を後押しする、かけがえのないパートナーとなり得ます。

【補足:PROTOCOL Dealとは】

PROTOCOL Dealは、債権を戦略的に活用し、企業のリスクヘッジと資金流動性の向上を同時に叶える、新しい形のファイナンスサービスです。

PROTOCOL Deal Garantee:売掛債権保証とは?

あなたの会社を、未回収リスクから「最大5年間」徹底ガード

「保証」と聞くと、短期的なものと思われがちですが、PROTOCOL Deal Guaranteeは違います。

常識を覆すコストパフォーマンス。短期保証と変わらない「驚きの料率」

長期保証と聞けば、「きっと保証料も高いのでは?」と感じるかもしれません。しかし、PROTOCOL Deal Guaranteeは、その常識を覆します。

短期保証が主流の他社サービスと、ほぼ同等レベルの保証料率で、この長期保証をご提供できるのが私たちの最大の強みです。

「長期の安心」と「納得のコスト」を両立することで、お客様は資金繰りの心配なく、より積極的な経営戦略を描くことができます。

ご興味がある方は、下記からご連絡ください。

他、ファイナンスサービスに関しては、下記から

売掛保証に関してご相談

FAQ

① 売掛保証・債権保証とは?

売掛保証とは、企業が商品やサービスを販売した際に発生する売掛金(未回収の代金)が、取引先の倒産や支払い遅延などで回収できなくなった場合に、保証会社や保険会社がその損失を補償してくれるサービスです。

これは、債権保証とも呼ばれ、企業の資金繰り安定や貸倒れリスクの軽減を目的としています。売掛保証を導入すれば、安心して新規取引や大口契約に挑戦でき、事業拡大を後押しする効果が期待できます。いわば、会社の売上を守る「安心の保険」のようなものです。

申し込みはこちら:https://toshika-lp.protocol.ooo/protocol-deal

② 債権回収・未払い回収とは?

債権回収とは、企業や個人が、商品やサービスの提供、または貸付などによって発生した「債権」(お金を受け取る権利)について、約束の期日になっても相手方(債務者)から支払いがない場合に、そのお金を取り戻すための一連の活動を指します。

具体的には、支払いの催促(督促)、交渉、そして最終的には法的手段(内容証明郵便の送付、少額訴訟、通常訴訟、強制執行など)を通じて、未回収の資金を回収するプロセスです。会社の資金繰りを健全に保つ上で非常に重要な業務です。

申し込みはこちら:https://xp-law.com/saikennkaisyuu