売掛債権保証

【経営者必見】売掛債権保証とは?

【経営者必見】売掛債権保証は、未回収リスクから会社を守り、資金繰り改善や新規取引を加速させる経営の切り札。基本から仕組み、メリット・デメリット、そして賢い選び方までを徹底解説。経営者の不安を解消し、攻めの経営を実現するヒントが満載です。

1. はじめに:なぜ「売掛債権保証」は経営者の「安心」と「成長」を約束するのか?

1.1 経営者を悩ませる「未回収リスク」という見えない脅威

中小企業の経営者の皆さん、日々の事業活動で最も頭を悩ませるリスクの一つに「売掛金の未回収」があるのではないでしょうか。

どんなに売上を伸ばしても、どんなに利益を計上しても、肝心の売掛金が回収できなければ、会社は資金ショートに陥り、最悪の場合、「黒字倒産」という悲劇に見舞われることさえあります。

「長年の取引先だから」「あの会社は大手だから大丈夫」――そう考えていても、経済状況の変化、業界の急変、あるいは予期せぬ企業の不祥事など、取引先の経営状況は常に変動しています。

もし、数百万、数千万円といった売掛金が回収不能になったら、どうなるでしょうか?

- 資金繰りの急激な悪化: 回収予定だった資金が入ってこなければ、仕入れ代金、従業員の給与、家賃などの支払いが滞り、資金繰りは一気に悪化します。

- 連鎖倒産のリスク: 自社の資金繰りが破綻すれば、協力会社や下請け企業への支払いも滞り、社会全体に負の連鎖を生み出す可能性があります。

- 経営者の精神的疲弊: 未回収への不安は、経営者の心に重くのしかかり、夜も眠れないほどのストレスや本業への集中力低下を引き起こします。

- 事業拡大の足かせ: リスクを恐れるあまり、新規の大型案件や、まだ実績のない優良な新規顧客との取引をためらってしまう。これは、会社の成長機会を自ら手放すことに繋がります。

1.2 売掛債権保証とは?「攻め」と「守り」を両立する経営の切り札

売掛債権保証は、取引先への売掛金が、取引先の倒産や支払不能といった理由で回収できなくなった際に、その損害を保証会社が補填してくれるサービスです。

私たちは、病気や事故に備えて医療保険や自動車保険に加入します。大切な住まいを守るために火災保険に入ります。これらはすべて、予期せぬリスクから自身や大切な資産を守るためのものです。

売掛債権保証も、まさにこれと同じ考え方に基づいています。ビジネスにおいて最も頻繁に発生するリスクの一つである「売掛金の未回収」から、あなたの会社という大切な財産を守るための、強力かつ専門性の高い「安全網」なのです。

しかし、売掛債権保証は単なる「守り」のツールではありません。

1.3 本記事が提供する「未回収不安ゼロ経営」への羅針盤

本記事では、売掛債権保証について、中小企業の経営者の皆様が「すぐに理解し、実践できる」ことを目標に、以下の内容を徹底的に深掘りしていきます。

- なぜ今、売掛債権保証が「必要不可欠」なのか?: 中小企業を取り巻く厳しい経済状況と、未回収リスクの具体的な脅威をデータと事例で解説。

- 売掛債権保証の「基本と仕組み」: 誰が、何を、どう保証するのか。信用保険やファクタリングなど、混同しやすいサービスとの違いを明確に比較。

- 「メリット・デメリット」の深掘り: 導入で得られる資金繰り安定、攻めの経営加速といった絶大な恩恵と、事前に知っておくべき注意点を詳細に解説。

- 「失敗しない選び方」と「成功事例」: 自社に最適な保証会社を見つけるためのチェックポイントと、売掛債権保証で事業を成長させた中小企業の具体的な成功事例を紹介。

- 「最新トレンドと未来」: デジタル化が進む売掛債権保証の現状と、今後の中小企業にとっての可能性。

さあ、中小企業経営者のための「未回収不安ゼロ経営」への旅を始めましょう。

2. なぜ今、「売掛債権保証」が不可欠なのか?中小企業を取り巻く厳しい現実

2.1 中小企業に忍び寄る「未回収リスク」の影:データが示す深刻な状況

「未回収リスク」は、大企業だけでなく、特に中小企業にとって非常に深刻な問題です。

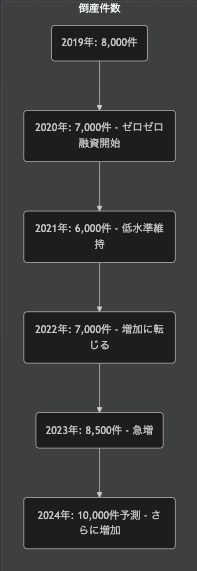

2.1.1 企業倒産件数の推移と中小企業への影響

日本の企業倒産件数は、経済状況によって変動します。一時期、実質無利子・無担保融資(通称:ゼロゼロ融資)などの政府系支援策により抑制されていた倒産件数は、その支援策の終了や返済開始に伴い、増加傾向に転じています。

特に、物価高、原材料費の高騰、人手不足、そして金利上昇などが複合的に絡み合い、多くの中小企業の経営環境は厳しさを増しているのが現状です。

【図1:全国企業倒産件数の推移と背景要因】

この図が示すように、企業の倒産は常に隣り合わせの現実であり、特に外部環境の厳しさが増す中で、中小企業が予期せぬ形で取引先の倒産リスクに直面する可能性は非常に高まっています。

2.1.2 中小企業が抱える「与信管理」の課題と限界

- 専門部署・人員の不足: 専任の与信管理担当者がいない、あるいは社長や経理担当者が片手間で与信管理を行っているケースがほとんどです。日々の業務に追われ、情報収集や分析に十分な時間をかけられないのが現実です。

- 情報へのアクセスの限界: 取引先の財務状況や経営情報、業界動向など、信用力を判断するための詳細な情報へのアクセスが限られています。信用調査会社への依頼はコストがかかるため、全ての取引先に対して頻繁に利用することは困難です。

- 属人的な判断と経験則への依存: これまでの取引経験や経営者の勘、あるいは業界内の評判といった属人的な要素に頼った与信判断になりがちです。これは客観性や網羅性に欠け、見落としのリスクを高めます。

- 「付き合い」を重視しすぎる傾向: 長年の取引先や、紹介されたばかりの取引先に対して、「付き合いだから」という理由でリスクを深く考えずに取引を開始してしまうケースがあります。これにより、リスクが顕在化した際に大きなダメージを受けることになります。

これらの課題が、中小企業における未回収リスクをさらに高める要因となっています。

2.2 未回収リスクが会社にもたらす「致命的な影響」

売掛金の未回収は、単に「お金が入ってこない」というだけの問題ではありません。

それは、企業の生命活動に多岐にわたる深刻な影響を及ぼし、時には存続すら危うくします。

2.2.1 資金繰りの急速な悪化と「黒字倒産」の現実

売掛金が回収できないと、手元資金が急速に枯渇し、以下の問題が発生します。

- 運転資金の不足: 仕入れ費用、製造費用、外注費、物流費など、日々の事業活動に必要な資金が不足します。これにより、事業の継続性が危ぶまれる事態に陥ります。

- 人件費・固定費の支払い困難: 従業員の給与や事務所の家賃、光熱費、リース料など、毎月必ず発生する固定費の支払いが滞り、従業員の士気が低下したり、優秀な人材が流出したりする原因にもなります。

- 銀行融資への悪影響: 資金繰りが悪化すると、金融機関からの評価が著しく低下し、追加融資が困難になったり、既存の借入金の返済条件が厳しくなったりする可能性があります。最悪の場合、返済を迫られることもあります。

- 「黒字倒産」という罠: 会計上は売上があり、利益が出ていても、手元に現金がないために倒産してしまうのが「黒字倒産」です。売掛金は売上として計上されますが、それが現金として入ってこなければ、支払いはできません。この罠は、特にキャッシュフロー管理が手薄な中小企業にとって他人事ではありません。

2.2.2 経営者と従業員に与える「計り知れない精神的・業務的負担」

- 経営者の精神的疲弊と健康への影響: 売掛金の回収に奔走するあまり、経営者は本業に集中できなくなったり、睡眠不足や体調不良に陥ったりするケースは少なくありません。倒産の恐怖は、経営者を精神的に追い詰めます。

- 従業員の不安と士気低下、人材流出: 会社の資金繰りが悪いという噂が立つ、あるいは実際に給与の遅延などが起きると、従業員は会社の将来に不安を感じ、仕事へのモチベーションが低下します。結果として、優秀な人材が他社へ流出してしまう可能性が高まります。

- 債権回収業務の負担増大: 未回収が発生した場合、督促業務、内容証明郵便の送付、弁護士との相談、法的措置の検討など、時間も労力もかかる債権回収に多大なリソースを割かれます。本来、生産的な業務に使うべき貴重な時間と労力が、負の業務に費やされることになります。

2.2.3 事業拡大機会の損失と市場競争力低下

- 新規顧客開拓へのブレーキ: 「新しい取引先は信用できるか分からない」「与信調査に手間がかかる」といった不安から、積極的に新規顧客にアプローチできなくなります。特に、信用力が不透明な中小企業やスタートアップとの取引を敬遠しがちになり、新たな市場機会を逸する結果となります。

- 大口取引への二の足: 売上が大きく見込める大口案件でも、未回収時の影響が大きいがゆえに、受注を断念するケースが発生します。これにより、企業の成長スピードが鈍化し、競合他社に後れを取る可能性があります。

- 支払い条件の硬直化と顧客離れ: リスク回避のために、顧客への支払いサイト短縮を強要したり、前払いを求めたりすることで、顧客満足度を低下させ、結果的に顧客が競合他社へ流れてしまう事態を招くこともあります。

このように、売掛金未回収のリスクは、企業の存続、働く人々の精神状態、そして将来の成長戦略にまで、広範かつ深刻な影響を及ぼすのです。

2.3 売掛債権保証が中小企業にとって「不可欠」である3つの理由

このような中小企業を取り巻く厳しい現実と未回収リスクの脅威を考えると、売掛債権保証がもはや「あれば便利」な選択肢ではなく、「なくてはならない」不可欠な存在である理由が明確になります。

2.3.1 理由1:脆弱な財務基盤を守る「絶対的な盾」となるから

多くの中小企業は、大企業に比べて手元資金や内部留保が少ない傾向にあります。

これにより、予期せぬ事態にも動じない、盤石な経営基盤を構築できます。

2.3.2 理由2:経営者の「不安」を解消し、「攻めの経営」を可能にするから

売掛債権保証は、単なる資金的な補填以上の価値を提供します。

それは、経営者の心に巣食う未回収への不安という重荷を取り除き、本来の経営戦略や事業成長に集中できる環境をもたらすことです。

2.3.3 理由3:コストを抑えつつ「プロの与信管理」を導入できるから

自社で高度な与信管理体制を構築するには、多大な時間、コスト、そして専門的な知識が必要です。

しかし、売掛債権保証を導入すれば、保証会社が持つ与信審査のノウハウと膨大な信用情報ネットワークを間接的に活用できます。

中小企業が自社で抱えきれない与信管理の専門性を、比較的小さなコストで手に入れることができるため、非常に費用対効果が高いのです。

3. 売掛債権保証の基本を徹底解説:仕組みから他サービスとの違いまで

売掛債権保証が不可欠である理由を理解したところで、次にその具体的な仕組みと、混同しやすい他の金融サービスとの違いを明確にしていきましょう。

3.1 売掛債権保証の「三者関係」と「基本的な流れ」

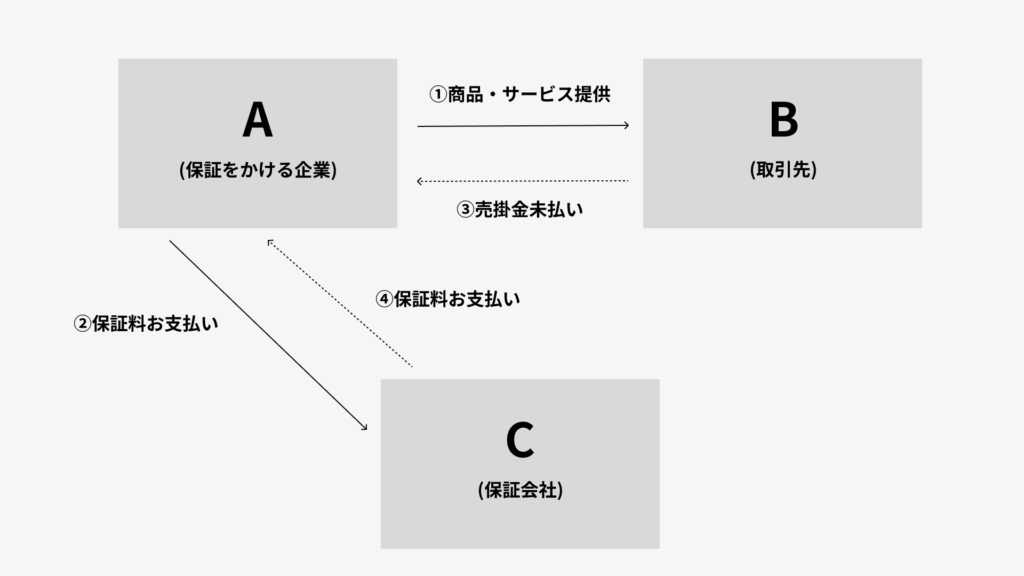

売掛債権保証は、「保証をかける企業(あなた)」「取引先(売掛先)」「保証会社」の三者によって成り立っています。

この三者の関係性を理解することが、売掛債権保証の仕組みを把握する第一歩です。

3.1.1 三者関係図と役割分担

【図の説明と役割】

- 保証をかける企業(あなたの会社):

- 役割: 商品やサービスを取引先に提供し、売掛金を発生させる「債権者」です。

- アクション: 売掛金の未回収リスクをヘッジするために、保証会社に保証を依頼し、保証料を支払います。

- 万が一: 取引先からの入金が滞った場合、保証会社に保証金を請求します。

- 取引先(売掛先):

- 役割: あなたの会社から商品やサービスの提供を受け、その代金(売掛金)を支払う義務を持つ「債務者」です。

- アクション: 契約通りにあなたの会社へ売掛金を支払います。

- 重要ポイント: 原則として、取引先はあなたの会社が売掛保証を利用していることを知りません。これは、取引関係に不必要な影響を与えないための重要な側面です。

- 保証会社:

- 役割: あなたの会社が抱える売掛金の未回収リスクを引き受け、保証する専門機関です。

- アクション: 売掛先の信用力を審査し、保証の可否、保証限度額、保証料率などを決定します。あなたの会社から保証料を受け取ります。

- 万が一: 保証事故が発生した場合、あなたの会社に保証金を支払います。その後、回収不能となった債権は保証会社に移転し、保証会社が債権回収を行います。

3.1.2 保証事故とは?どこまでが保証されるのか

売掛債権保証において、保証金が支払われるのは、単に「入金が遅れた」というケースだけではありません。

具体的に保証が適用されるのは、以下の「保証事故」が発生した場合です。

- 倒産: 取引先が、法的な倒産手続き(破産、民事再生、会社更生、特別清算など)に入った場合や、事業活動を停止し事実上の倒産状態(夜逃げ、事業停止、解散など)となった場合を指します。これらの事態は、公的な情報や客観的な事実に基づいて判断されます。

- 債務不履行(不払い・支払遅延): 倒産には至らないものの、支払い期日から一定期間(多くの保証会社で90日以上と規定されることが多い)が経過しても売掛金が支払われず、かつ回収の見込みがないと保証会社が判断する場合を指します。この定義は保証会社や契約内容によって細かく異なるため、契約時に必ず確認が必要です。

【保証の範囲における重要事項】

- 保証割合: 通常、未回収額の全額ではなく、債権額の80%~90%程度が保証対象となるケースが多いです(保証会社やプランによって異なります)。残りの部分は自己負担となります。

- 免責金額(自己負担額): 契約によっては、保証事故が発生した場合の損害額のうち、一定の金額や割合をあなたの会社が自己負担する「免責金額」が設定されることがあります。

- 保証期間: 契約で定められた期間内に発生した売掛債権が保証対象となります。期間が過ぎた売掛金や、契約開始以前に発生した売掛金は保証されません。

保証金が支払われた後、回収不能となった売掛債権は保証会社に移転します(債権譲渡)。

3.2 売掛債権保証と混同しやすいサービス:徹底比較で違いを理解

売掛債権保証を検討する際に、他の金融サービスと目的や機能が似ているため、混同されることがあります。

ここでは、「信用保険」「ファクタリング」「ABL(動産担保融資)」との違いを明確に理解し、自社にとって最適な選択をするための比較表と詳細な解説を示します。

3.2.1 信用保険との違い

| 項目 | 売掛債権保証 | 信用保険(取引信用保険) |

| 提供会社 | 独立系保証会社、金融機関系保証会社など | 損害保険会社 |

| 保証の目的 | 未回収リスクの回避、資金繰り安定、与信管理強化 | 未回収リスクの回避、経営安定、広範なリスクヘッジ |

| 対象債権 | 特定の取引先や、指定された複数の取引先の売掛金 | 原則として全取引先または特定の取引先の全売掛金を包括的にカバー(取引先ごと、国ごとなどの設定も可能) |

| 契約形態 | 個別取引ごとの保証契約、または包括的な取引先指定契約 | 原則として企業全体の信用リスクを対象とした保険契約。包括的な契約が一般的。 |

| 利用の柔軟性 | 個別取引や特定の取引先に絞って利用しやすく、特定の高リスク取引にフォーカスしやすい。 | 広範なリスクカバーに向くが、個別調整は限定的。全体的なリスク管理に適している。 |

| 保証料率 | 取引先の信用度、保証額、期間、保証範囲などにより個別に決定 | 企業の全体売上高、取引先のポートフォリオ、業種、保険期間、実績などにより決定。 |

| 主な利用企業 | 中小企業、新規取引先が多い企業、大口取引が多い企業、特定の取引先リスクが高い企業など | 大企業、多数の取引先を持つ企業、海外取引が多い企業、与信管理体制が確立している企業など |

3.2.2 ファクタリングとの違い

| 項目 | 売掛債権保証 | ファクタリング(債権買取) |

| 主な目的 | 未回収リスクの回避(資金化は保証事故発生時) | 売掛金の早期資金化(未回収リスク回避も付随するケースあり) |

| 売掛金の扱い | 売掛金はあなたの会社の資産のまま | 売掛金はファクタリング会社に譲渡(売却)される |

| 資金調達性 | 直接的な資金調達ではない(万一の損失補填による資金維持) | 直接的な資金調達(売掛金を買い取ることで現金を早期に得る) |

| 負債計上 | 負債ではない | 負債ではない(売買取引のため、バランスシートが改善される場合がある) |

| コスト | 保証料(リスクに対する保険料のようなもの) | 手数料(売掛金の額面に対する割合、資金化の費用) |

| 担保・保証人 | 原則不要 | 原則不要 |

| 取引先への通知 | 原則不要(あなたの会社と保証会社の契約) | 原則必要(3者間ファクタリング。2者間は不要の場合もあるが手数料が高い傾向) |

| 適する場面 | 未回収リスクを事前に排除し、安心して事業展開したい企業 | 今すぐ手元資金が必要、銀行融資が難しい、キャッシュフローを改善したい企業 |

3.2.3 ABL(動産担保融資)との違い

との違い-1024x144.png)

| 項目 | 売掛債権保証 | ABL(Asset Based Lending:動産担保融資) |

| 主な目的 | 未回収リスクの回避 | 売掛金や在庫などを担保にした資金調達 |

| 担保 | 不要(保証会社が取引先の信用力を評価) | 売掛金、在庫、機械設備などの動産 |

| 提供者 | 保証会社 | 金融機関(銀行、信用金庫など) |

| 資金調達性 | 間接的(リスク回避による損失防止、結果的な資金維持) | 直接的(融資) |

| 負債計上 | 負債ではない | 負債である(借入金としてバランスシートに計上される) |

| 取引先への通知 | 原則不要 | 原則不要の場合が多いが、担保設定の登記はされる |

3.3 売掛債権保証の「保証料」はどのように決まるのか?仕組みを徹底解剖

売掛債権保証の導入を検討する上で、最も気になるのが「保証料」でしょう。保証料は、保険料と同じように、様々な要素を組み合わせて算出されます。

その算出ロジックを理解することで、費用対効果を正しく判断できるようになります。

3.3.1 保証料決定の主要な5つの要素

- 保証対象となる取引先の信用度:

- 最も重要な要素であり、保証料率を大きく左右します。保証会社は、保証をかける取引先の財務状況(自己資本比率、売上高、利益、キャッシュフローなど)、経営状況、支払い履歴、業界内の立ち位置、風評、代表者の情報などを詳細に審査します。

- 信用力が非常に高い(倒産リスクが低い)取引先ほど保証料率は低く、信用力が低い(倒産リスクが高い)取引先ほど高くなります。信用情報が少ない新規取引先は、高めに設定される傾向があります。

- 保証金額(保証限度額):

- 未回収時に保証会社が支払う最大金額です。保証する金額が大きければ大きいほど、保証会社が負うリスクも大きくなるため、保証料は高くなります。一般的には、保証対象の売掛金残高や年間取引額に基づいて設定されます。

- 保証期間:

- 保証をかける期間です。通常、1年間で契約し、自動更新または都度更新となることが多いですが、長期保証に対応するサービスもあります。期間が長くなればなるほど、その間に保証事故が発生する可能性も高まるため、保証料は高くなる傾向があります。ただし、特定の長期保証サービスでは、長期利用によるディスカウントが適用される場合もあります。

- 保証対象とする業種・リスク特性:

- あなたの会社(債権者)の業種、および取引先(債務者)の業種も保証料に影響を与えます。例えば、景気変動の影響を受けやすい業種や、倒産件数が多いとされる業種(例:飲食業、建設業の一部、アパレル、特定のITサービス業など)の場合、一般的に保証料が割高になることがあります。また、取引先の事業内容が社会情勢の変化に敏感である場合も考慮されます。

- 保証の範囲・契約内容の詳細:

- 保証事故の範囲: 「倒産のみ」を保証するのか、「支払遅延(不払い)」も含むのかによって保証料は変わります。支払遅延までカバーされる方が、より広範囲のリスクをカバーするため、保証料は高くなります。

- 自己負担割合(免責金額): 未回収が発生した場合に、債権額の何%を自己負担するか(または定額)を定めます。自己負担割合が高いほど、保証会社の負担が減るため、保証料は安くなる傾向があります。

- 保証割合: 損害額の何%を保証するか(例:80%保証)。保証割合が低いほど保証料は安くなります。

- 個別保証か包括保証か: 特定の取引先1社だけを保証する「個別保証」か、複数の取引先をまとめて保証する「包括保証」かによっても異なります。包括保証の方が、多くの取引先をまとめて管理できるため、効率が良い場合がありますが、料率設定の考え方が異なる場合があります。

3.3.2 保証料の一般的な相場感と計算例

保証料の具体的な相場は、上記の要因によって大きく変動するため、一概に「いくら」とは言えません。

しかし、一般的な目安としては、保証対象となる売掛金額の0.5%~3.0%程度(年間)と言われることが多いです。高リスクの取引先や特殊な業種では、それ以上になることもあります。

【保証料の計算例】

| ケース | 保証対象売掛金 | 保証料率(年間) | 年間保証料 |

| 1. 信用力の高い優良取引先 | 1,000万円 | 0.7% | 7万円 |

| 2. 信用力にやや不安のある取引先 | 500万円 | 1.5% | 7.5万円 |

| 3. 新規取引の大口案件(高リスク) | 2,000万円 | 2.8% | 56万円 |

| 4. 包括保証(年間売上高連動型) | 年間売上高 1億円 | 0.4% | 40万円 |

(注:上記はあくまで概算の例であり、実際の保証料は保証会社による審査と契約内容によって大きく異なります。)

このように、保証料はケースバイケースで大きく異なります。必ず複数の保証会社から見積もりを取り、自社のリスク許容度と費用対効果を比較検討することが重要です。

3.4 申し込みから保証金受領までの全ステップ:スムーズな活用を目指す

売掛債権保証の導入から、万が一の際に保証金を受け取るまでの具体的な流れを把握しておくことで、スムーズにサービスを活用し、有事の際にも慌てることなく対応できるようになります。

3.4.1 ステップ1:情報収集と事前相談(無料)

-1024x144.png)

- 保証会社のリサーチ: まずは、売掛債権保証サービスを提供している複数の保証会社をインターネット、金融機関、業界団体などの情報源からリサーチします。各社の特徴や強み(例:長期保証、特定の業種に強いなど)を把握します。

- 無料相談・問い合わせ: 気になる保証会社数社に問い合わせ、自社の事業内容、保証をかけたい取引先の情報(社名、年間取引額、信用状況など)、希望する保証額や期間などを伝えます。この段階で、おおまかなサービス内容や費用感、申し込みに必要な書類などを教えてもらえます。疑問点はこの時点で積極的に解消しましょう。

3.4.2 ステップ2:仮審査・見積もり取得

- 簡易情報提出: あなたの会社と、保証をかけたい取引先の基本的な情報(企業名、所在地、業種、簡単な財務情報、これまでの取引実績など)を保証会社に提出します。この段階では、詳細な決算書などは不要なことが多いです。

- 仮審査: 提出された情報に基づき、保証会社が簡易的な与信審査を行い、保証の可否、概算の保証限度額、保証料率の見積もりを提示してくれます。複数の会社から見積もりを取得し、比較検討する上で重要なステップです。

3.4.3 ステップ3:本申し込み・詳細審査

- 必要書類の提出: 仮審査の見積もりに納得でき、正式に申し込みを進める場合は、より詳細な書類を提出します。

- あなたの会社の書類: 過去2~3期分の決算書、法人登記簿謄本、事業概要書、事業計画書、納税証明書など。

- 取引先の書類(保証会社が提供を求める場合): 取引先の法人登記簿謄本、決算公告、与信判断に必要な公開情報など。ただし、原則として取引先に保証の事実を知られないよう、保証会社が独自に調査を進めることがほとんどです。

- 本審査: 保証会社は、提出された書類に加え、信用情報機関への照会、インターネット上の公開情報(企業HP、ニュース、SNSなど)の収集、業界情報のリサーチ、場合によっては取引先への間接的なヒアリング(守秘義務に配慮しつつ)など、非常に厳密な与信審査を行います。この審査は、保証会社がリスクを適切に評価するために不可欠であり、最も時間のかかるステップとなります。

3.4.4 ステップ4:保証契約の締結・保証料支払い

- 審査結果の通知: 本審査が完了すると、保証の最終的な可否、確定した保証限度額、保証料率、保証期間、自己負担割合(免責金額)、保証割合、そして保証事故の定義など、詳細な契約条件が通知されます。

- 契約内容の最終確認: 提示された保証約款や契約書の内容を隅々まで確認します。特に、保証が適用される条件、免責事項、報告義務などは非常に重要です。不明な点や疑問点は、この段階で保証会社に質問し、全て解消しておくべきです。必要であれば、弁護士や税理士などの専門家にも相談することをお勧めします。

- 契約締結と初回保証料支払い: 内容に合意できれば、保証契約を締結し、初回保証料を支払います。これで保証が開始され、あなたの会社の売掛金が保証対象となります。

3.4.5 ステップ5:保証期間中の管理と報告

- 取引状況の定期報告: 契約内容によっては、保証対象となる取引先の売掛金残高、入金状況、新たな取引の発生などを、定期的に保証会社に報告する義務が生じる場合があります。これは、保証会社がリスクを継続的にモニタリングするために必要です。

- 異変の早期報告義務: 保証をかけた取引先の経営状況に異変(支払いの遅延、手形決済の変更、主要取引先の変更、不祥事の報道など)があった場合は、速やかに保証会社に連絡・相談します。早期の報告が、保証適用に影響する場合があるため、重要な義務となります。

3.4.6 ステップ6:保証事故発生時の請求と保証金受領

- 保証事故の発生と即時通知: 万が一、取引先が倒産したり、契約に定められた期間を過ぎても支払いが行われなかったりといった「保証事故」が発生した場合、直ちに保証会社にその旨を通知します。この通知の遅れが、保証適用に影響を与える可能性もあるため、迅速な対応が求められます。

- 必要書類の提出: 保証会社が指定する書類(売掛金の存在を証明する請求書や納品書、契約書、取引先の倒産を証明する公的書類、督促履歴など)を提出し、保証金の支払いを請求します。

- 保証金受領: 提出された書類に基づき、保証会社が保証事故の事実と保証適用条件を満たしているかを確認します。確認が取れ次第、契約に基づいた保証金があなたの会社に支払われます。この時点で、資金繰りの不安は解消されます。

- 債権の移転: 保証金が支払われた売掛債権は、保証会社に移転します。以降の債権回収は保証会社が行い、あなたの会社が回収業務に手間を取られることは基本的にありません。これにより、本業への集中を維持できます。

この一連のステップを理解しておくことで、スムーズに売掛債権保証を導入し、万が一の際にも慌てることなく、最大限にその恩恵を受けることができるでしょう。

4. 売掛債権保証導入で得られる「絶大なメリット」と「知っておくべきデメリット」

売掛債権保証は、中小企業経営に多くのポジティブな変化をもたらしますが、同時に注意すべき点も存在します。

導入を検討する前に、これらのメリットとデメリットを深く理解し、自社にとって最適な判断を下しましょう。

4.1 売掛債権保証が中小企業にもたらす「5つの絶大なメリット」

4.1.1 メリット1:未回収リスクを「確実に」回避!資金繰りの盤石化と黒字倒産の防止

売掛債権保証の最も直接的で、かつ中小企業にとって最も重要なメリットは、売掛金未回収という最も恐ろしいリスクを確実に回避できる点です。

これは、会社の存続に直結する生命線となります。

- 突発的な資金ショートの防止: 取引先の倒産や支払不能によって突然発生する資金ショートを未然に防ぎます。これにより、予定していた資金が入ってこないことによる仕入れや人件費、家賃などの支払いの遅延を防ぎ、会社の信用を維持できます。

- キャッシュフローの安定化: 常に一定のキャッシュフローが確保されるため、資金繰りが安定します。これは、急な資金ニーズにも柔軟に対応できる余裕を生み出し、計画的な設備投資や事業拡大が可能になる基盤となります。

- 「黒字倒産」の心配からの解放: 会計上は利益が出ているのに、手元に現金がないために倒産してしまう「黒字倒産」の恐怖から解放されます。売掛債権保証は、売上を確実に現金化するための最後の砦となり、経営者の精神的な安定にも寄与します。

4.1.2 メリット2:「攻めの経営」を加速!新規開拓・大口取引への果敢な挑戦

未回収リスクへの不安が解消されることで、経営者は自信を持って、より積極的なビジネス戦略を実行できるようになります。

これは、企業の成長速度を飛躍的に高める可能性を秘めています。

- 新規顧客への積極的なアプローチ: これまで与信情報が不明確だった新規の取引先や、まだ実績の少ないベンチャー企業、あるいは市場開拓のためのリスクを伴う取引などに対しても、売掛債権保証があれば安心して取引をスタートできます。これにより、新たな市場や顧客層を開拓し、売上拡大のチャンスを確実に掴むことが可能になります。

- 大口取引への果敢な挑戦: 高額な売掛金が発生する大口案件は、未回収時の損失も甚大であるため、これまでは受注をためらっていたかもしれません。しかし、売掛債権保証があれば、そのリスクをヘッジできるため、躊躇なく大口案件に挑戦し、企業の成長速度を加速させることができます。

- 支払い条件の柔軟性向上: 競合他社よりも有利な支払い条件(例:支払いサイトの延長や、手形ではなく現金払いへの対応など)を顧客に提示できるようになります。これにより、顧客獲得における競争優位性を確立し、長期的な顧客関係の構築にも寄与します。

4.1.3 メリット3:高度な与信管理を「低コスト」で実現!経営効率化とガバナンス強化

中小企業にとって、専門的な与信管理体制を自社で構築・維持することは、膨大な時間、コスト、そして専門知識を必要とします。

売掛債権保証は、この課題を解決する最も効果的な手段の一つです。

- 保証会社の専門ノウハウを活用: 保証会社は、与信管理のプロフェッショナル集団です。彼らが持つ膨大な企業データ、信用情報ネットワーク、そして長年培った審査ノウハウを間接的に活用できます。これにより、自社の与信判断の精度が格段に向上します。

- 与信管理業務の省力化・効率化: 個々の取引先の財務状況を細かく調査したり、信用調査会社に依頼したりする手間やコストを大幅に削減できます。保証会社に与信判断を委ねることで、経営資源を本来の事業活動や成長戦略に集中させることが可能になります。

- 客観的かつ継続的な与信評価: 属人的な判断に頼りがちな与信管理を、保証会社の客観的な視点と継続的なモニタリングによって強化できます。これにより、取引先の信用状況の変化にも迅速に対応できるようになります。これは企業のガバナンス強化にも繋がります。

4.1.4 メリット4:経営者の「精神的負担」を劇的に軽減!本業への集中とQOL向上

売掛金の未回収は、経営者にとって数字上の損失だけでなく、計り知れない精神的ストレスをもたらします。

この心理的な重圧からの解放は、売掛債権保証の最も重要な価値の一つです。

- 不安とストレスからの解放: 「あの取引先は大丈夫だろうか」「資金ショートしたらどうしよう」といった日々抱える未回収の不安やストレスから解放されます。夜も安心して眠れるようになる、という経営者の方の声も多く聞かれます。

- 意思決定の質の向上: 精神的な重圧が軽減されることで、経営者は冷静かつ合理的な意思決定を行えるようになります。感情に左右されず、事業の成長に直結する重要な判断に集中できます。

- ワークライフバランスの改善: 未回収にまつわるトラブル対応や資金繰りの心配から解放されることで、経営者はより充実したプライベートの時間を持つことができるようになります。これは、経営者自身のQOL(Quality of Life)向上にも繋がり、長期的な視点での事業継続に貢献します。

4.1.5 メリット5:金融機関からの「評価向上」と間接的な資金調達効果

売掛債権保証を導入していることは、金融機関からの評価にもポジティブな影響を与え、間接的ながらも資金調達における優位性をもたらします。

- 信用力の向上: 未回収リスクを適切に管理している企業として、金融機関からの信用度が向上します。これにより、新規融資の審査がスムーズになったり、既存の融資条件が有利になったりする可能性があります。金融機関は、返済能力だけでなく、企業の安定性やリスク管理能力も重視します。

- 担保評価の向上: 売掛債権に保証が付いていることで、その債権の担保価値が向上し、ABL(動産担保融資)などを活用した資金調達において有利な条件を引き出せる可能性もあります。

- 損失の防止による自己資本の維持: 未回収によって発生する損失は、企業の自己資本を毀損します。売掛債権保証は、この損失を補填することで、自己資本比率を高く保ち、企業の財務体質を健全に保つことに貢献します。これは、バランスシートの改善に繋がり、間接的ながらも「資金調達効果」と言えるでしょう。

4.2 売掛債権保証導入で「知っておくべき5つのデメリット」

多くのメリットがある一方で、売掛債権保証にも注意すべき点がいくつかあります。

これらを事前に理解しておくことで、後悔のない導入判断ができます。

4.2.1 デメリット1:保証料という「コスト」の発生

当然ながら、売掛債権保証サービスを利用するには保証料が発生します。

- 固定費としての認識: 売掛債権保証料は、保険料と同様に、売掛金の回収有無にかかわらず発生するランニングコストです。未回収が発生しなかった場合でも、支払った保証料は戻ってきません。これは、費用として計上されるため、企業の利益を圧迫する要因となりえます。

- 費用対効果の慎重な検証: 支払う保証料が、自社が回避できるリスク(未回収損害額の潜在的リスク)や得られるメリット(資金繰り安定、攻めの経営機会、精神的安定など)に見合うかを慎重に検討する必要があります。信用力が非常に高く、未回収リスクが極めて低い取引先に対しては、保証料が割高に感じられる可能性もあります。コストは、単なる支出ではなく、「安心」というリターンを得るための投資と捉えるべきです。

4.2.2 デメリット2:保証審査の「厳しさ」と「対象の制限」

全ての売掛債権が、無条件に保証されるわけではありません。保証会社はリスクを負うため、慎重な審査を行います。

- 保証審査のハードル: 保証会社はリスクを適切に評価するため、保証をかける取引先の信用力を厳しく審査します。そのため、信用情報が乏しい新規企業、既に財務状況が芳しくない企業、設立間もない企業、あるいは特定の高リスクな業界の企業などは、審査に通らない、または保証限度額が非常に低く設定されることがあります。

- 対象範囲の制限: 審査の結果、特定の取引先のみが保証対象になったり、希望する保証額よりも低い限度額しか設定されなかったりする場合があります。また、保証会社によっては、一部の業種(例:風俗関連、反社会的勢力と関わる恐れのある業種など)や海外取引、特殊な取引形態が保証対象外となることもあります。

- 審査期間の必要性: 審査には一定の期間(数日から数週間)を要します。急を要する取引や、短期間での判断が求められる場合には、そのスピード感が課題となることもあります。

4.2.3 デメリット3:自己負担額(免責金額)や保証割合の存在

や保証割合の存在-1024x144.png)

万が一、保証事故が発生しても、損害額の全額が保証されるとは限りません。

- 自己負担額(免責金額): 契約によっては、保証事故が発生した場合の損害額のうち、一定の金額や割合をあなたの会社が自己負担する「免責金額」が設定されます。例えば、「損害額の5万円は自己負担」「損害額の10%は自己負担」といった形です。これは、保証会社のリスクを軽減し、保証料を抑えるための仕組みです。

- 保証割合: 損害額の全額ではなく、一定の割合(例:80%)のみを保証する「保証割合」が設定されている場合もあります。この場合、残りの部分は自社の損失となります。これらの条件は、保証料の安さと引き換えに設定されることが多いため、自社の許容リスクと費用を考慮してバランスの取れた選択をする必要があります。

4.2.4 デメリット4:一定の「事務負担」の発生

売掛債権保証を導入すると、契約後も一定の事務作業が発生します。

- 情報提供義務: 保証会社は、保証対象となる取引先の信用状況を継続的に把握するため、あなたの会社に取引状況の定期的な報告(例:売掛金残高、入金状況、新たな取引の発生など)や、必要に応じた追加情報の提供を求めることがあります。

- 与信管理業務の見直し: 契約内容によっては、これまで行っていなかった与信管理業務(取引先の財務状況の定期的なチェック、信用情報の収集、異変時の報告など)が新たに必要になる場合があります。これは、企業のガバナンス強化にも繋がりますが、初期の負担は発生します。

- 保証事故発生時の手続き: 万が一、保証事故が発生した際には、保証金請求のために必要な書類(請求書、納品書、契約書、倒産を証明する公的書類、督促履歴など)の準備や、保証会社への提出といった手続きが発生します。これには、一定の時間と手間がかかります。

4.2.5 デメリット5:取引先への「間接的な影響」(可能性は低いがゼロではない)

-1024x144.png)

売掛債権保証は、原則としてあなたの会社と保証会社の間の契約であり、取引先に知られることはありません。

これは「債権譲渡通知の不要」が大きな特徴です。しかし、ごく稀なケースで間接的な影響が出る可能性もゼロではありません。

- 保証会社の与信調査: 保証会社が取引先の信用情報を確認するために、信用調査会社を介したり、公開情報(登記情報、報道など)を収集したりします。この過程で、取引先が「なぜ自社が調べられているのだろう?」と疑問や不信感を抱く可能性も考えられます(ただし、保証会社は守秘義務に配慮し、慎重に対応します)。

- 契約上の特約: 非常に稀ですが、特定の契約形態や保証スキーム(例:特定のサプライチェーンファイナンスなど)において、取引先への間接的な通知や、保証会社への情報開示が条件となる場合も考えられます。これは一般的な売掛債権保証では稀ですが、契約時には注意深く確認すべき点です。

5. 自社に最適な売掛債権保証を見つける!失敗しない「選び方」と「活用事例」

数ある売掛債権保証サービスの中から、自社に最適なものを選び、その効果を最大限に引き出すためのポイントを解説します。

中小企業ならではの視点も踏まえて見ていきましょう。

5.1 自社に最適な売掛債権保証会社を見つける「10のチェックポイント」

中小企業が売掛債権保証を導入する際、最も重要なのは「自社のニーズに合致しているか」という点です。

以下の10のチェックポイントを参考に、複数の保証会社を比較検討しましょう。

5.1.1 チェックポイント1:保証対象と保証範囲の「柔軟性」と「網羅性」

- 対応業種: あなたの会社の業種、および主要な取引先の業種に精通し、適切に対応しているか?特定の業種(例:ITサービス、建設業、製造業、人材派遣業など)に特化した強みを持つ保証会社もあります。自社の業界特有のリスクを理解しているかは重要です。

- 対象債権の種類: 国内取引だけでなく、海外取引(輸出債権)もカバーできるか?手形債権、電子記録債権、工事請負代金、コンサルティングフィーなど、自社の主要な取引形態から発生する債権が漏れなく保証対象になるかを確認しましょう。

- 保証事故の範囲: 倒産だけでなく、支払い期日から一定期間(例:90日)経過しても支払われない「支払遅延(不払い)」も保証対象となるか?支払遅延までカバーされる方が、より安心感が高く、早期の資金繰り安定に繋がります。

- 新規取引先への対応: これまで取引実績がなく、与信情報が少ない新規の取引先や、設立間もないベンチャー企業などに対しても、積極的に保証を付与してくれるか?あるいは、その場合の保証限度額や料率の条件はどうか?新規開拓を加速させたい場合は特に重要です。

5.1.2 チェックポイント2:保証料率と総コストの「透明性」と「納得感」

- 保証料率の明確さ: 保証料の計算方法がシンプルで分かりやすいか?複雑な計算式や、不透明な追加費用(例:与信調査費用、契約手数料、システム利用料など)がないかを確認しましょう。総額でいくらになるのかを事前に把握することが重要です。

- 総コストの比較: 保証料だけでなく、初期費用、事務手数料、年間の更新費用、もしもの時の請求手数料など、全ての関連コストを明確に把握し、複数の会社で見積もりを取得して徹底的に比較検討します。表面上の料率だけでなく、総コストで判断しましょう。

- 免責金額と保証割合: 未回収時に自己負担する「免責金額」がどの程度か、損害額の何%を保証してくれる「保証割合」は何%か。これらが保証料とどう連動しているか(例:免責金額が高いほど保証料は安い)を理解し、自社の許容リスクと照らし合わせて最適なバランスを選びましょう。

5.1.3 チェックポイント3:与信審査の「スピード」と「柔軟性」

- 審査期間: 申し込みから保証開始までの期間が、自社のビジネススピード、特に新規取引開始のタイミングに合っているか?急を要する取引がある場合や、事業展開が早い企業にとっては、迅速な審査が可能な会社を選びましょう。

- 審査基準の柔軟性: 大手企業だけでなく、中小企業やスタートアップ、あるいは特定の業界における信用力の評価において、画一的な基準だけでなく、個別の事情(例:成長性、特定の技術力、独自のビジネスモデルなど)を考慮してくれる柔軟性があるかどうかも重要です。

- 審査後の情報提供: 保証会社が、保証対象となった取引先について、定期的に信用情報や市場動向に関する情報を提供してくれるかどうかも、自社の与信管理の強化に役立ちます。

5.1.4 チェックポイント4:保証限度額の「設定基準」と「上限」

- 希望保証額への対応: 自社が保証したい売掛金の金額(特に大口取引の場合)に対して、十分な保証限度額を設定できるか?これは、売上拡大を目指す上で非常に重要な要素です。

- 限度額の設定基準: 保証限度額がどのように決定されるのか、その基準が明確か?売掛金の額面や取引先の信用格付けに対して、何%程度まで保証が可能かを確認しましょう。

- 増額・減額の可能性: 将来的に取引額が増加した場合や、新たな取引先を追加した場合に、保証限度額の増額や変更に柔軟に対応してくれるか?また、取引が縮小した場合に減額して保証料を調整できるかどうかも確認が必要です。

5.1.5 チェックポイント5:事故発生時の「対応」と「サポート体制」

- 請求手続きの簡便さ: 万が一、保証事故が発生した場合の保証金請求手続きが、分かりやすく、スムーズに行えるか?複雑な手続きは、緊急時の精神的負担を増大させます。

- 問い合わせ窓口と担当者の質: 困った時や疑問が生じた時に、迅速かつ的確に相談できる専門知識を持った担当者や窓口が設置されているか?中小企業にとっては、親身なサポートを受けられるかどうかが非常に重要です。

- 債権回収への取り組み: 保証金支払い後、保証会社がどのように債権回収に取り組むのか?そのプロセスや姿勢も確認しておくと良いでしょう。あなたの会社に負担がかからない仕組みであることは必須です。

5.1.6 チェックポイント6:契約期間と「更新・解約条件」

- 契約期間の選択肢: 短期契約(例:半年)から長期契約(例:3年、5年)まで、自社のニーズに合わせた契約期間を選べるか?長期契約は、一般的に保証料率が有利になる傾向があります。

- 更新手続き: 契約更新時の手続きがシンプルか、また更新時に保証料率や条件がどのように見直されるのか、その基準が明確か?不透明な条件変更がないかを確認しましょう。

- 途中解約の可否と違約金: 万が一、途中で保証が不要になった場合(例:取引先の事業停止、自社の事業撤退など)に、契約期間途中の解約が可能か、またその際の違約金などが発生しないかを確認しましょう。

5.1.7 チェックポイント7:企業の「信頼性」と「実績」

- 保証会社の安定性: 会社の設立年数、資本金、株主構成、財務状況など、保証会社自体の経営基盤が安定しているか?長期間にわたって安心して利用できる、信頼性の高い会社を選びましょう。金融機関系か独立系かなども判断材料になります。

- 導入実績: 多くの企業が利用しているか、特に同業他社や類似規模の企業での導入実績が豊富にあるかを確認しましょう。実績は、その保証サービスの信頼性を示す指標の一つです。

- 評判・口コミ: 実際に利用している企業の評判や口コミ、第三者機関からの評価、メディア掲載実績なども参考にすると良いでしょう。

5.1.8 チェックポイント8:システム連携と「利便性」

- オンラインサービスの有無: 申し込み、契約内容の確認、取引状況の報告、保証金請求などがオンラインで完結できるか?デジタル化されたサービスは、事務作業の効率化に大きく貢献します。

- 管理システムの使いやすさ: 保証対象の取引先や保証状況(保証限度額、利用残高、期限など)を管理するシステムが直感的で使いやすいか?複雑なシステムは、かえって業務負担を増やします。

- 既存システムとの連携: 会計システム、販売管理システム、CRM(顧客管理システム)など、自社の既存の業務システムと連携できるサービスがあれば、データ入力の手間が省け、より業務効率が向上します。API連携の有無なども確認してみましょう。

5.1.9 チェックポイント9:付帯サービスと「コンサルティング」の有無

- 与信管理に関するアドバイス: 売掛債権保証の提供だけでなく、与信管理全般に関するコンサルティングや、リスクマネジメントに関する情報提供(例:業界レポート、特定の企業の信用情報更新通知など)を行っているか?

- 経営支援: 資金繰り改善や経営戦略に関するサポート、セミナー開催、ビジネスマッチング支援など、売掛債権保証以外の付帯サービスを提供しているかどうかも確認してみましょう。単なる保証だけでなく、経営全般のパートナーとなり得るかどうかがポイントです。

- 情報提供: 経済動向、市場分析、法改正情報など、経営に役立つ情報を提供してくれる保証会社は、頼れるパートナーとなるでしょう。

5.1.1.0 チェックポイント10:担当者の「専門知識」と「親身な対応」

- 専門性: 担当者が、売掛債権保証や与信管理に関する深い専門知識だけでなく、あなたの会社の業界やビジネスモデルに関する理解を持っているか?質問に対して的確で分かりやすい説明をしてくれるかどうかが重要です。

- 対応の質: 質問に対して丁寧に分かりやすく説明してくれるか、自社の課題に真摯に向き合い、最適な解決策を提案してくれるか?中小企業にとっては、信頼できる担当者の存在が非常に重要であり、長期的なパートナーシップを築けるかどうかの鍵となります。

5.2 売掛債権保証の具体的な「活用事例」:中小企業がこうして変わった!

売掛債権保証は、様々な経営課題を抱える中小企業にとって、非常に有効な解決策となります。

ここでは、具体的な活用事例を通じて、売掛債権保証がどのように企業の成長を後押しし、経営を安定化させたかを見ていきましょう。

5.2.1 活用事例1:新規顧客開拓に「自信」を持つウェブ制作会社

【導入前の課題】 従業員数15名のウェブ制作会社A社は、質の高いウェブサイト制作とデジタルマーケティングサービスを提供しており、評判も上々でした。しかし、新規顧客の開拓、特に設立間もないベンチャー企業や中小企業からの引き合いが多い一方で、与信情報が少なく、未回収リスクが心配で積極的に取引を拡大できないでいました。与信調査にかかる手間とコストも営業部門の負担となっていました。大口案件の獲得にも二の足を踏んでいました。

【売掛債権保証の活用と成果】 A社は売掛債権保証サービスを導入し、新規取引先からの受注前に、保証会社に当該取引先の与信審査を依頼する体制を構築しました。保証会社の厳格な審査を通過し、保証が付与された顧客とは、未回収リスクを気にすることなく安心して取引を開始できるようになりました。同時に、保証会社から提供される与信情報レポートも活用し、自社の与信管理体制も強化されました。

5.2.2 活用事例2:大口取引を「躊躇なく」受注する部品製造業

【導入前の課題】 従業員数30名の精密部品製造業B社は、高い技術力と品質で定評があり、長年取引のある大手メーカーから、これまでの年間取引額をはるかに上回る大型部品の製造受注依頼がありました。この案件が実現すれば、B社の年間売上は倍増し、新たな工場設備投資も検討できるほどのインパクトがあります。しかし、もしこの大手メーカーが倒産したり、何らかの理由で支払いが滞ったりした場合、B社の経営は一瞬で立ち行かなくなるという大きな不安を抱えていました。巨額の売掛金発生にリスクを感じ、受注を躊躇し、機会損失の可能性に悩んでいました。

【売掛債権保証の活用と成果】 B社はこの大口取引先に対して、売掛債権保証を適用。保証会社による厳格な与信審査を経て、希望する大口取引額に見合う十分な保証限度額が設定されました。保証会社は大手メーカーの信用力を詳細に評価し、その安定性に基づいた適切な保証プランを提示しました。

5.2.3 活用事例3:資金繰りの「劇的安定」と金融機関の「評価向上」を両立したITサービス会社

【導入前の課題】 従業員数10名のクラウドサービス提供会社C社は、サブスクリプション型のサービスを提供しており、安定した売上は見込めるものの、顧客からの入金が翌々月払いなど支払いサイトが長く、常に手元資金が不足しがちで、キャッシュフローに課題を抱えていました。銀行融資も実績がまだ少ないため受けにくく、新たなサービス開発や人材採用に踏み切れない状況でした。

【売掛債権保証の活用と成果】 C社は主要な売掛先(主に中堅企業)に対して売掛債権保証を導入しました。これにより、各売掛金が確実に回収されるという見通しが立ち、キャッシュフローの予測精度が大幅に向上し、資金繰りが劇的に安定しました。さらに、売掛債権に保証が付与されたことで、C社の財務の健全性が増したと評価され、金融機関からの信用度も向上。

5.2.4 活用事例4:海外取引リスクを「安心して」マネージする食品卸売業

【導入前の課題】 従業員数20名の高品質な有機食品卸売業D社。国内市場の成熟に伴い、成長戦略の一環として東南アジアへの輸出を検討していました。しかし、海外取引特有の未回収リスク(法制度の違い、商習慣、カントリーリスク、為替変動リスクなど)が大きく、なかなか一歩を踏み出せないでいました。特に、信用力の把握が困難な海外の新規取引先との交渉に不安を感じていました。

【売掛債権保証の活用と成果】 D社は海外取引(輸出債権)に対応した売掛債権保証サービスを導入しました。保証会社は、海外の取引先の信用力だけでなく、当該国の政治・経済状況やカントリーリスクも評価対象とし、D社の懸念を払拭する保証プランを提供しました。

5.2.5 活用事例5:経営者の「夜の不安」を解消し、本業に集中するコンサルティング会社

【導入前の課題】 従業員数8名の経営コンサルティング会社E社の社長は、日々のコンサルティング業務に加え、売掛金の回収状況に神経をすり減らしていました。特に大口のクライアントの入金が遅れるたびに、「もし回収できなかったら、会社の資金が足りなくなる…」と夜も眠れないほどの不安に襲われ、本業のコンサルティング業務への集中力が著しく低下していました。精神的なストレスが蓄積し、疲弊を感じていました。

【売掛債権保証の活用と成果】 E社は主要クライアント(主に中堅・大企業)のコンサルティングフィーの売掛金に対して売掛債権保証を導入しました。万が一の未回収時には保証会社から保証金が支払われるという確実な安心感が、社長の精神的な負担を劇的に軽減しました。

6. まとめ:中小企業の未来は「売掛債権保証」で盤石に!

ここまで、売掛債権保証が中小企業にとってなぜ不可欠なのか、その基本的な仕組み、絶大なメリットと知っておくべきデメリット、そして最適な選び方から具体的な活用事例、さらには最新トレンドと未来の展望まで、多岐にわたって詳しく解説してきました。

売掛金の未回収リスクは、どのような企業にとっても常に存在し、特に財務基盤が盤石でない中小企業にとっては、経営の根幹を揺るがしかねない深刻な脅威です。

しかし、この見えないリスクに怯え、事業拡大のチャンスを逃すのは、あまりにももったいないことです。

売掛債権保証を導入することで、あなたは以下の確かなメリットを手に入れることができます。

- 会社の資金繰りが驚くほど安定します。 予期せぬ資金ショートの不安から解放され、計画的な経営が可能になります。

- 新規顧客開拓や大口取引に、もう躊躇しません。 未回収リスクを気にせず、自信を持って攻めの営業を展開し、売上を大きく伸ばせるようになります。

- 高度な与信管理体制を、低コストで構築できます。 自社では難しいプロの知見と情報網を活用し、与信判断の精度が格段に向上します。

- 経営者の精神的負担が劇的に軽減されます。 未回収の心配から解放され、夜も安心して眠れるようになり、本来の事業戦略に集中できます。

- 金融機関からの評価が向上し、資金調達も有利になります。 健全な財務体質を維持し、会社の信用力を高めることができます。

もし今、あなたが売掛金の未回収リスクに少しでも不安を感じているなら、あるいはもっと積極的にビジネスを拡大していきたいと考えているなら、売掛債権保証の導入は、その課題を解決し、未来を切り拓くための最も賢明な選択となるでしょう。

【補足:PROTOCOL Dealとは】

PROTOCOL Dealは、債権を戦略的に活用し、企業のリスクヘッジと資金流動性の向上を同時に叶える、新しい形のファイナンスサービスです。

PROTOCOL Deal Garantee:売掛債権保証とは?

あなたの会社を、未回収リスクから「最大5年間」徹底ガード

常識を覆すコストパフォーマンス。短期保証と変わらない「驚きの料率」

長期保証と聞けば、「きっと保証料も高いのでは?」と感じるかもしれません。しかし、PROTOCOL Deal Guaranteeは、その常識を覆します。

短期保証が主流の他社サービスと、ほぼ同等レベルの保証料率で、この長期保証をご提供できるのが私たちの最大の強みです。

「長期の安心」と「納得のコスト」を両立することで、お客様は資金繰りの心配なく、より積極的な経営戦略を描くことができます。

ご興味がある方は、下記からご連絡ください。

他、ファイナンスサービスに関しては、下記から

売掛保証に関してご相談

FAQ

①売掛保証・債権保証とは?

売掛保証とは、企業が商品やサービスを販売した際に発生する売掛金(未回収の代金)が、取引先の倒産や支払い遅延などで回収できなくなった場合に、保証会社や保険会社がその損失を補償してくれるサービスです。

これは、債権保証とも呼ばれ、企業の資金繰り安定や貸倒れリスクの軽減を目的としています。売掛保証を導入すれば、安心して新規取引や大口契約に挑戦でき、事業拡大を後押しする効果が期待できます。いわば、会社の売上を守る「安心の保険」のようなものです。

申し込みはこちら:https://toshika-lp.protocol.ooo/protocol-deal

②債権回収・未払い回収とは?

債権回収とは、企業や個人が、商品やサービスの提供、または貸付などによって発生した「債権」(お金を受け取る権利)について、約束の期日になっても相手方(債務者)から支払いがない場合に、そのお金を取り戻すための一連の活動を指します。

具体的には、支払いの催促(督促)、交渉、そして最終的には法的手段(内容証明郵便の送付、少額訴訟、通常訴訟、強制執行など)を通じて、未回収の資金を回収するプロセスです。会社の資金繰りを健全に保つ上で非常に重要な業務です。

申し込みはこちら:https://xp-law.com/saikennkaisyuu