売掛債権保証

【初心者向け】未回収リスクをなくす仕組みを徹底解説

【必見】売掛債権保証とは?会社の未来を左右する未回収リスクから会社を守り、資金繰り改善や新規取引を加速させる仕組み、メリット・デメリット、選び方を徹底解説。経営者の不安を解消し、攻めの経営を実現するヒントが満載です。

1. はじめに:なぜ今、売掛債権保証が必要なのか?

1.1 突然の「未回収」が会社を潰す?!

中小企業の経営者の皆様、日々の事業活動で「売掛金」の回収に不安を感じていませんか?

- 取引先が倒産して未払いだったことがある

- 取引先の未払いがある

- 取引先が急に飛んだ

売掛金は、商品やサービスを提供した対価として、将来受け取るはずの会社の「資産」です。しかし、この売掛金がもし回収できなくなってしまったらどうなるでしょう?

- 資金繰りの悪化: 回収予定だった資金が入ってこないことで、仕入れ代金や給与の支払いが滞り、資金繰りが一気に厳しくなります。

- 連鎖倒産のリスク: 自社の資金繰りが悪化すれば、連鎖的に他の取引先にも迷惑をかけ、最悪の場合、自社も倒産に追い込まれる可能性があります。

- 経営者の精神的負担: 未回収の不安は、経営者の大きなストレスとなり、本業への集中力を奪います。

- 営業活動の制約: 未回収リスクを恐れるあまり、新規の取引や大口案件の受注に二の足を踏んでしまうこともあります。

1.2 売掛債権保証とは?一言でわかるその役割

私たちは普段、病気や事故に備えて生命保険や医療保険に加入します。家を購入すれば火災保険に入り、車には自動車保険をかけます。

これらは、万が一の事態に備え、発生しうる損失を軽減するための「保険」です。

1.3 本記事で学べること

本記事では、売掛債権保証について「初心者でもゼロから理解できる」ことを目指し、以下の内容を徹底的に解説していきます。

- 売掛債権保証の「基本のキ」: どんな仕組みで、何が保証されるのか?

- 導入の「メリット・デメリット」: どんな効果があり、どんな点に注意が必要か?

- 「選び方」と「活用事例」: どんな会社を選び、どう活用すれば良いのか?

- 売掛保証を取り巻く「最新トレンド」と「未来」

2. 売掛債権保証の基本を徹底解説

2.1 売掛債権保証の仕組み:誰が、何を、どう保証するのか?

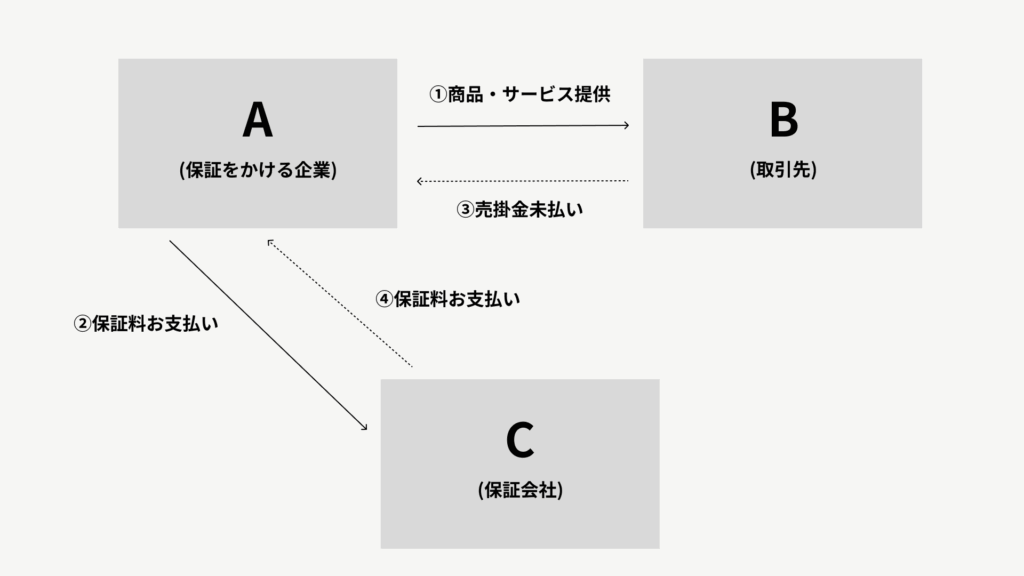

売掛債権保証は、主に「保証会社」「保証をかける企業(あなた)」「取引先(売掛先)」の三者によって成り立っています。

2.1.1 三者関係図

2.1.2 各登場人物の役割

- 保証をかける企業(あなた):

- 売掛債権保証のサービスを利用する企業です。

- 保証会社に保証料を支払います。

- 取引先の未回収が発生した場合、保証会社から保証金を受け取ります。

- 主な目的は、売掛金未回収リスクの回避、資金繰りの安定、与信管理の強化などです。

- 取引先(売掛先):

- あなたが商品やサービスを提供し、売掛金が発生する相手先の企業です。

- 通常、保証会社と直接的な契約関係はありません。保証会社は、この取引先の信用力を審査し、保証の可否や保証限度額を決定します。

- 保証会社:

- 売掛債権保証サービスを提供する専門企業です。

- あなたの支払う保証料を受け取ります。

- 取引先の信用力調査(与信審査)を行い、保証の引き受けを判断します。

- 取引先が倒産などにより売掛金を支払えなくなった場合、契約に基づきあなたに保証金を支払います。

2.1.3 保証が適用される「事故」の範囲

売掛債権保証で保証金が支払われるのは、単に「入金が遅れた」というケースだけではありません。一般的に、以下の「保証事故(未回収の原因)」が発生した場合に保証が適用されます。

取引先が法的整理(破産、民事再生、会社更生、特別清算など)や私的整理(事業停止、手形交換所の取引停止処分など)に陥り、売掛金の回収が不可能になった場合。これが最も一般的な保証事故です。

倒産には至らないものの、取引先が支払い期日を過ぎても売掛金を支払わず、かつ回収の目処が立たない状態が一定期間(例えば90日以上)続いた場合。これを「支払遅延」や「不払い」と呼ぶ保証会社もあります。

裁判所の強制執行手続によっても売掛金の回収ができなかった場合

これらの保証事故がどのような場合に適用されるかは、保証会社や契約内容によって異なりますので、契約時には必ず確認が必要です。

2.1.4 保証金の支払いと債権の移転

保証会社があなたに保証金を支払った後、回収不能となった売掛債権は保証会社に移転します。

保証会社は、その債権の回収に努めることになりますが、あなたがその後の回収活動に関わる必要は基本的にありません。

2.2 売掛債権保証と似ているけど違うサービス:徹底比較

売掛債権保証を検討する際、他の金融サービスと混同しやすいことがあります。

ここでは、特に間違いやすい「信用保険」「ファクタリング」「ABL(動産担保融資)」との違いを明確に理解しておきましょう。

2.2.1 信用保険との違い

| 項目 | 売掛債権保証 | 信用保険 |

| 契約者 | 保証をかける企業(あなた) | 保証をかける企業(あなた) |

| 保証の対象 | 特定の取引先への売掛金 | 特定の取引先への売掛金(通常、複数の取引先をまとめて) |

| 目的 | 未回収リスクの回避、資金繰り安定、与信管理強化 | 未回収リスクの回避、経営安定 |

| 保証会社 | 独立した保証会社 | 損害保険会社 |

| 特徴 | 原則的に保証対象債権が限定的(個別の取引先や取引単位で利用しやすい) 保証審査は個別の取引先に対して行われることが多い | 取引先全体のリスクを網羅的にカバーすることが可能 保険料は売上高や取引先の信用度に応じて決定されることが多い |

| メインの利用場面 | 新規取引先、大口取引、特定の高リスク取引先との取引時など | 海外取引、多数の取引先を持つ企業、大規模な与信管理が必要な企業など |

2.2.2 ファクタリングとの違い

| 項目 | 売掛債権保証 | ファクタリング |

| サービスの目的 | 未回収リスクの回避(資金化は保証事故発生時) | 売掛金の早期資金化(未回収リスク回避も付随) |

| 売掛金の扱い | 売掛金はあなたの会社の資産のまま | 売掛金はファクタリング会社に譲渡される |

| 資金調達性 | 直接的な資金調達ではない(万一の資金補填) | 直接的な資金調達(売掛金を買い取るため) |

| 特徴 | 未回収リスク対策が主目的 | 資金繰り改善が主目的(融資ではないため、負債が増えない) |

| コスト | 保証料 | 手数料(売掛金の額面に対する割合) |

| 担保・保証人 | 原則不要 | 原則不要 |

| 取引先への通知 | 原則不要 | 原則必要(2者間ファクタリングは不要の場合も) |

| メインの利用場面 | 未回収リスクを事前に回避したい、新規取引を開拓したい | すぐに資金が必要、銀行融資が難しい、手元資金を増やしたい |

2.2.3 ABL(動産担保融資)との違い

との違い-1024x144.png)

| 項目 | 売掛債権保証 | ABL(動産担保融資) |

| 目的 | 未回収リスクの回避 | 売掛金や在庫などを担保にした資金調達 |

| 担保 | 不要(保証会社が取引先の信用力を評価) | 売掛金、在庫、機械設備などの動産 |

| 提供者 | 保証会社 | 金融機関(銀行など) |

| 特徴 | 未回収リスク対策が主目的 | 担保評価に基づいた融資。不動産担保がなくても可能 |

| 資金調達性 | 間接的(リスク回避による資金確保) | 直接的(融資) |

2.3 売掛債権保証の保証料はどのように決まるのか?

売掛債権保証の保証料は、保険料と同じように、様々な要素を考慮して決定されます。主な決定要因は以下の通りです。

2.3.1 保証料決定の主要因

- 取引先の信用度:

- 最も重要な要素です。保証会社は、保証をかける取引先の過去の支払い履歴、財務状況(売上高、利益、自己資本比率、キャッシュフローなど)、業界の状況、事業規模、事業年数などを詳細に審査します。

- 信用力が高い(倒産リスクが低い)取引先ほど保証料は安く、信用力が低い(倒産リスクが高い)取引先ほど保証料は高くなります。

- 保証金額(保証限度額):

- 保証する売掛金の最大額です。保証金額が大きければ大きいほど、保証会社のリスクも大きくなるため、保証料は高くなります。

- 保証期間:

- 保証する期間です。期間が長くなればなるほど、その間にリスクが発生する可能性も高まるため、保証料は高くなる傾向があります。

- 業種:

- 保証をかける企業(あなた)の業種、および取引先(売掛先)の業種も考慮されます。倒産率が高いとされる業種(例:飲食業、建設業の一部など)の場合、保証料が割高になることがあります。

- 契約内容・特約:

- 保証の範囲(倒産のみか、支払遅延も含むか)、自己負担割合(免責金額)、個別保証か包括保証かなどの契約内容によっても保証料は変動します。

2.3.2 保証料の支払い方法

保証料は、一括払い、月払い、四半期払いなど、保証会社や契約内容によって様々です。

通常、保証契約締結時や保証期間の開始時に支払います。

2.3.3 保証料の相場感

ただし、これはあくまで目安であり、上記で述べた要因によって大きく変動します。

例えば、信用力の高い上場企業が取引先であれば0.5%を下回ることもありますし、信用力が低い中小企業や新規取引先であれば3.0%を超えることもあります。

【保証料の具体例】

- 保証対象売掛金:1,000万円

- 保証料率:1.5%

- 年間保証料:1,000万円 × 1.5% = 15万円

2.4 売掛債権保証の対象となる債権と保証事故の定義

売掛債権保証の「保証対象」と「保証事故」の定義は非常に重要です。

ここを理解していなければ、「いざという時に保証が使えなかった」という事態になりかねません。

2.4.1 保証対象となる売掛債権

一般的に、以下の条件を満たす売掛債権が保証対象となります。

- 適法な取引によって発生した債権: 法律に違反する取引や、公序良俗に反する取引で発生した売掛金は対象外です。

- 明確な根拠のある債権: 契約書、納品書、請求書など、債権の発生を証明できる書類が揃っている必要があります。

- 未払いの売掛金: 既に回収済みの売掛金や、債務者との間で支払いの合意がなされている債権は対象外です。

- 特定の取引先に対する債権: 個別保証の場合、契約時に指定した特定の取引先からの売掛金のみが対象です。包括保証の場合は、契約に定められた範囲の全ての取引先が対象となります。

- 日本国内の取引: 一般的に国内取引が対象ですが、海外取引に特化した保証サービスもあります。

2.4.2 保証事故の定義と適用条件

保証事故は、先述の通り「倒産」と「債務不履行(不払い・支払遅延)」が主なものです。

しかし、その具体的な適用条件は保証会社によって細かく定められています。

倒産の場合の具体例:

- 法的手続き:破産手続開始決定、民事再生手続開始決定、会社更生手続開始決定、特別清算開始命令など。

- 私的手続き:手形交換所の取引停止処分、銀行取引停止処分、事業活動停止の事実が認められる場合、弁護士による受任通知(債務整理開始の通知)など。

債務不履行の場合の具体例:

- 支払期日経過後、〇〇日以上経過しても支払いがなされないこと。

- 〇〇日経過後、債務者に対して**法的措置(支払督促、少額訴訟など)**を講じても回収できないこと。

- 債務者からの支払い拒否があり、合理的な回収が困難であると保証会社が判断した場合。

2.4.3 保証の対象とならないケース(免責事項)

以下の様な場合は、保証の対象外となることが多いです。

2.5 申し込みから保証金受領までの流れ:ステップバイステップ

売掛債権保証の申し込みから実際に保証金を受け取るまでのプロセスを、一般的な流れに沿って解説します。

2.5.1 ステップ1:相談・情報収集

- 保証会社への相談: まずは、売掛債権保証サービスを提供している保証会社に問い合わせてみましょう。自社の状況や希望を伝え、どのような保証が利用可能か、概算の保証料はどのくらいかなどを確認します。

- 情報収集: 複数の保証会社のサービス内容や料金体系を比較検討し、自社に最適な保証会社を選定するための情報収集を行います。

2.5.2 ステップ2:事前審査・見積もり依頼

- 企業情報の提出: あなたの会社や、保証をかけたい取引先の基本的な情報(企業名、所在地、業種、設立年月日、財務状況など)を保証会社に提出します。

- 事前審査: 提出された情報に基づき、保証会社は簡易的な事前審査を行い、保証の可否や概算の保証限度額、保証料率などを提示します。この段階で見積もりが提示されることが多いです。

2.5.3 ステップ3:正式な申し込み・本審査

- 申し込み書類の提出: 見積もりに納得し、正式に申し込むことを決定したら、保証会社が指定する詳細な申し込み書類を提出します。これには、あなたの会社の決算書、事業計画書、取引先の情報などが含まれます。

- 本審査: 提出された書類や情報に基づき、保証会社は厳格な本審査を行います。取引先の信用情報機関への照会、公開情報の収集、場合によっては取引先への聞き取り調査などを行うこともあります。

2.5.4 ステップ4:保証契約の締結

- 審査結果の通知: 本審査の結果、保証の可否、最終的な保証限度額、保証料率、保証期間などの詳細が通知されます。

- 契約内容の確認: 提示された契約内容(保証約款など)を詳細に確認し、疑問点があれば保証会社に質問して解消します。

- 契約締結: 内容に合意できれば、保証会社との間で保証契約を締結します。同時に、初回保証料の支払いを行うことが一般的です。

2.5.5 ステップ5:保証期間中の管理

- 取引先の動向監視: 保証契約締結後も、保証をかけた取引先の経営状況や支払い状況を注意深く監視し、異変があれば保証会社に報告します。

- 報告義務の遵守: 契約で定められた与信管理状況の報告など、保証会社の要求に応じる義務があります。

2.5.6 ステップ6:保証事故発生時の請求

- 保証事故の発生: 取引先が倒産したり、規定の期間を過ぎても支払いが行われなかったりといった保証事故が発生した場合、速やかに保証会社に通知します。

- 保証金請求: 保証会社が指定する書類(売掛金の存在を証明する請求書、納品書、取引先の倒産を証明する書類など)を提出し、保証金の支払いを請求します。

2.5.7 ステップ7:保証金の受領

- 審査と支払い: 提出された書類に基づき、保証会社は保証事故の事実と保証適用条件の適合性を審査します。問題がなければ、保証契約に基づいた保証金があなたに支払われます。

- 債権の移転: 保証金が支払われた売掛債権は、保証会社に移転します。以後の回収活動は保証会社が行います。

この流れを理解しておくことで、スムーズに売掛債権保証を導入し、万が一の事態にも迅速に対応できるようになります。

3. 売掛債権保証導入のメリット・デメリット

売掛債権保証は、企業経営に多くのメリットをもたらしますが、同時に注意すべきデメリットも存在します。これらを正確に理解し、自社にとって最適な選択であるかを判断することが重要です。

3.1 売掛債権保証の5大メリット

3.1.1 メリット1:売掛金未回収リスクの回避と資金繰りの安定

これは売掛債権保証の最も大きな、そして直接的なメリットです。

3.1.2 メリット2:攻めの営業戦略と新規顧客開拓の推進

未回収リスクへの不安がなくなれば、企業はより積極的な営業活動を展開できるようになります。

3.1.3 メリット3:与信管理体制の強化と経営の効率化

売掛債権保証を導入することで、自社の与信管理体制そのものも強化されます。

3.1.4 メリット4:経営者の精神的負担の軽減

売掛金の未回収は、経営者にとって非常に大きな精神的ストレスとなります。3.1.5 メリット5:間接的な資金調達効果と財務体質の改善

直接的な資金調達ではないものの、売掛債権保証は間接的に企業の財務体質を強化します。

3.2 売掛債権保証のデメリットと注意点

多くのメリットがある一方で、売掛債権保証にはデメリットも存在します。これらを理解した上で、慎重に導入を検討しましょう。

3.2.1 デメリット1:保証料のコスト発生

当然のことながら、保証サービスを利用するには保証料が必要です。

- ランニングコスト: 売掛債権保証は保険と同様に、継続的に保証料が発生するランニングコストです。未回収が発生しなかった場合でも、支払った保証料は戻ってきません。

- 費用対効果の見極め: 支払う保証料と、回避できるリスクや得られるメリットを比較し、費用対効果があるかを慎重に見極める必要があります。特に、信用力が非常に高い取引先や、少額の取引に対しては、保証料が割高に感じられるかもしれません。

3.2.2 デメリット2:保証審査の存在と保証対象の制限

全ての売掛債権が保証されるわけではありません。

- 保証審査の厳しさ: 保証会社はリスクを負うため、取引先の信用力を厳しく審査します。信用力が低い取引先や、情報が少ない取引先の場合、保証が受けられない、あるいは保証限度額が低く設定されることがあります。

- 保証対象の制限: 審査の結果、特定の取引先のみが保証対象となったり、保証金額に上限が設けられたりすることがあります。また、保証対象外の業種や国・地域がある場合もあります。

- 審査期間: 審査には一定の期間を要するため、急ぎの取引には対応できない場合があります。

3.2.3 デメリット3:自己負担額(免責金額)や保証割合の存在

や保証割合の存在-1024x144.png)

万が一、保証事故が発生しても、全額が補填されるとは限りません。

- 自己負担額(免責金額): 契約によっては、損害額の一部を自己負担する「免責金額」が設定されている場合があります。例えば、損害額の10%は自己負担、といった形です。

- 保証割合: 損害額の全額ではなく、一定の割合(例:80%)のみを保証する「保証割合」が設定されている場合もあります。この場合、残りの部分は自社の損失となります。

3.2.4 デメリット4:事務負担の発生

保証サービスを利用するにあたり、一定の事務作業が発生します。

- 情報提供義務: 保証会社は、取引先の信用状況を継続的に把握するため、あなたの会社に取引状況の報告や追加情報の提供を求めることがあります。

- 与信管理業務の追加: 保証契約の内容によっては、これまで行っていなかった与信管理業務(取引先の財務状況の定期的なチェックなど)が必要になる場合があります。

- 保証事故発生時の手続き: 保証事故が発生した場合、保証金請求のための書類準備や手続きに手間がかかることがあります。

3.2.5 デメリット5:取引先への影響(場合による)

-1024x144.png)

基本的には、売掛債権保証の導入を取引先に知られることはありませんが、特定のケースでは影響がある可能性もゼロではありません。

- 通知義務の有無: 保証会社によっては、取引先への通知が求められる場合があります(稀なケースですが)。この場合、取引先が不信感を抱く可能性も考えられます。

- 与信審査の協力: 保証会社が取引先に直接信用情報を照会する場合、取引先が「なぜ?」と疑問を持つ可能性があります。

これらのデメリットを理解した上で、自社の状況と照らし合わせ、売掛債権保証が本当に必要か、どの程度のコストや手間を許容できるかを検討することが重要です。費用対効果を冷静に見極め、導入の判断を行いましょう。

4. 売掛債権保証の選び方と活用事例

売掛債権保証を提供している会社は複数あり、それぞれサービス内容や強みが異なります。自社に最適な保証会社を選び、効果的に活用するためのポイントを解説します。

4.1 自社に最適な売掛債権保証会社を見つける10のポイント

4.1.1 ポイント1:保証対象と保証範囲の適合性

- 対応業種: あなたの会社の業種や、取引先の業種に対応しているか。特定の業種に強い保証会社もあります。

- 保証対象債権: 国内取引のみか、海外取引もカバーできるか。手形債権や工事代金など、特殊な債権にも対応しているか。

- 保証事故の範囲: 倒産のみ保証か、支払遅延(不払い)も保証対象となるか。より広範囲をカバーできる方が安心です。

4.1.2 ポイント2:保証料率と総コスト

- 保証料率の明確性: 保証料率の計算方法が明確で分かりやすいか。

- 追加費用: 調査費用や事務手数料など、保証料以外の隠れたコストがないか。

- 費用対効果: 提示された保証料が、自社の未回収リスクや得られるメリットに見合うか。複数の会社から見積もりを取り、比較検討しましょう。

4.1.3 ポイント3:与信審査のスピードと柔軟性

- 審査期間: 申し込みから保証開始までの期間が、自社のビジネススピードに合っているか。特に、新規取引先との急ぎの取引がある場合は重要です。

- 審査基準: 信用力が低いとされる取引先(例:設立間もない企業、過去に多少の問題があった企業)でも、独自の視点で柔軟に審査してくれるか。

- 情報提供の頻度: 与信情報や市場動向に関する情報提供を定期的に行ってくれるか。

4.1.4 ポイント4:保証限度額と自己負担額(免責金額)の設定

の設定-1024x144.png)

- 希望の保証限度額: 自社が保証したい金額に対応可能か。大口取引が多い場合は、十分な保証限度額が設定できるかが重要です。

- 自己負担額(免責金額): 免責金額がどの程度か。免責金額が低い方が、万が一の際の損失は少なくなります。

- 保証割合: 保証される割合が何%か。一般的には80%~90%が多いですが、100%保証のプランもあります(その分保証料は高くなります)。

4.1.5 ポイント5:事故発生時の対応とサポート体制

- 請求手続きの簡便さ: 保証事故発生時の請求手続きが分かりやすく、スムーズに行えるか。

- 問い合わせ窓口: 困った時にすぐに相談できる担当者や窓口があるか。

- 回収サポート: 保証会社が、保証金支払い後の債権回収にどの程度積極的に取り組むのか。

4.1.6 ポイント6:契約期間と更新・解約条件

- 契約期間: 契約期間が、自社の事業計画や取引先の状況に合わせられるか。

- 更新条件: 更新時の手続きや、保証料率の見直し基準が明確か。

- 途中解約: 契約期間途中の解約が可能か、またその際の違約金などがないか。

4.1.7 ポイント7:企業の信頼性と実績

- 設立年数と資本金: 安定した経営基盤を持つ会社か。

- 利用実績: 多くの企業が利用しているか、特に同業他社での導入実績があるか。

- 評判・口コミ: 実際に利用している企業の評判や口コミも参考にしましょう。

4.1.8 ポイント8:システム連携と利便性

- オンラインサービス: 申し込みや報告、請求などがオンラインで完結できるか。

- 管理システムの使いやすさ: 保証状況や取引先情報を管理するシステムが使いやすいか。

- 既存システムとの連携: 会計システムやCRMなど、既存の社内システムと連携できるサービスもあるか。

4.1.9 ポイント9:コンサルティング・付帯サービス

- 与信管理に関するアドバイス: 売掛保証だけでなく、与信管理全般に関するコンサルティングやアドバイスを提供してくれるか。

- 経営改善支援: 資金繰りや経営戦略に関するサポートを行っているか。

- セミナー・情報提供: 定期的にセミナーを開催したり、業界情報を提供したりしているか。

4.1.10 ポイント10:担当者の専門知識と対応

- 専門知識: 担当者が売掛債権保証や与信管理、さらには自社の業界に関する深い知識を持っているか。

- 親身な対応: 質問に対して丁寧に分かりやすく説明してくれるか、自社の課題に真摯に向き合ってくれるか。

これらのポイントを総合的に評価し、自社に最もフィットする売掛債権保証会社を選びましょう。

4.2 売掛債権保証の具体的な活用事例:こんな時に役立つ!

売掛債権保証は、様々な経営課題の解決に貢献します。ここでは、具体的な活用シーンをいくつかご紹介します。

4.2.1 活用事例1:新規取引先との取引拡大

【課題】 これまでは既存顧客との取引が中心だったが、事業拡大のために新規顧客を開拓したい。しかし、新規の取引先は信用情報が少なく、未回収のリスクが心配で、なかなか大口の受注に踏み切れない。特に、業種的に倒産リスクが高いとされる分野の企業からの引き合いも多く、与信判断に迷う。

【売掛債権保証の活用】 新規取引先との契約前に、保証会社に当該取引先の与信審査を依頼。審査を通過し、保証限度額が設定されたことで、安心して取引を開始。万が一の事態に備え、未回収リスクを気にすることなく、積極的な営業展開が可能に。結果として、新たな収益源を確保し、売上高を大幅に伸ばすことができた。

4.2.2 活用事例2:大口取引におけるリスクヘッジ

【課題】 長年の取引先から、これまでになく大口の受注が入った。売上への貢献は大きいが、万が一回収不能になった場合、会社の経営に壊滅的な影響が出る可能性がある。リスクを避けるために受注を躊躇していた。

【売掛債権保証の活用】 この大口取引先に対して売掛債権保証を適用。設定された保証限度額のおかげで、万が一の未回収時にも損失を最小限に抑えられる安心感を得られた。これにより、リスクを恐れることなく大口受注を決断。売上増と同時に、取引先との信頼関係も維持しながら、安定的に事業を継続できた。

4.2.3 活用事例3:海外取引の未回収リスク対策

【課題】 海外の取引先とのビジネス拡大を検討しているが、国内とは異なる商習慣や法制度、カントリーリスク(国の政治・経済情勢によるリスク)があり、未回収リスクが非常に高いと感じている。為替変動リスクも加わり、なかなか海外展開に踏み切れない。

【売掛債権保証の活用】 海外取引に対応した売掛債権保証サービスを利用。取引先の信用力だけでなく、国のリスクも評価してもらい、保証を付与。これにより、海外での未回収リスクを大幅に軽減でき、安心して輸出ビジネスを拡大。為替変動リスクは別途ヘッジしつつ、グローバルな事業展開を加速できた。

4.2.4 活用事例4:資金繰りの改善と財務体質の強化

【課題】 売掛金サイトが長く、常に手元資金が不足しがち。突然の未回収が発生すると、仕入れや人件費の支払いに影響が出てしまう。資金調達も難しく、経営が綱渡りの状況。

【売掛債権保証の活用】 主要な取引先に対して売掛債権保証を導入。万が一の未回収時にも保証金が支払われるため、売掛金が毀損されるリスクを回避。これにより、予定通りのキャッシュフローが見込めるようになり、資金繰りが安定。金融機関からの信用も向上し、将来的な融資も受けやすくなった。結果的に、無駄な借入を減らし、財務体質を改善することができた。

4.2.5 活用事例5:与信管理業務の効率化

【課題】 与信管理のために、自社で取引先の財務状況を細かくチェックしたり、帝国データバンクなどの調査会社を利用したりしているが、時間もコストもかかる。専任の担当者もおらず、片手間で行っているため、与信判断に不安がある。

【売掛債権保証の活用】 保証会社に与信審査と管理を任せることで、自社での与信管理業務の負担を大幅に軽減。保証会社の専門的なノウハウと情報網を活用することで、より客観的で正確な与信判断が可能に。浮いた時間とコストを、本業の営業活動や商品開発に充てることができ、経営効率が向上した。

5. まとめ:売掛保証は「攻め」と「守り」の経営を両立させる切り札

ここまで、売掛債権保証について、その基本的な仕組みから、メリット・デメリット、選び方、そして最新のトレンドと未来に至るまで、徹底的に解説してきました。

このリスクは、時に企業の生命線を脅かし、経営者の大きな負担となることがあります。

しかし、売掛債権保証を導入することで、この未回収リスクを劇的に軽減し、あなたの会社は以下のような変化を遂げることができます。

- 資金繰りの安定化: 予期せぬ資金不足から解放され、計画的な経営が可能に。

- 積極的な事業展開: 新規顧客や大口案件にも自信を持って挑戦し、売上拡大へ。

- 与信管理の高度化: プロの知見を活用し、効率的かつ客観的な与信判断を実現。

- 経営者の精神的余裕: 不安から解放され、本業に集中できる環境を構築。

- 財務体質の強化: 損失を回避し、金融機関からの評価も向上。

売掛債権保証は、単なる「保険」ではありません。

もし今、あなたが売掛金の未回収リスクに不安を感じているなら、あるいはもっと積極的にビジネスを拡大したいと考えているなら、売掛債権保証の導入は、その課題を解決し、未来を切り拓くための賢明な選択となるでしょう。

【補足:PROTOCOL Dealとは】

PROTOCOL Dealは、債権を戦略的に活用し、企業のリスクヘッジと資金流動性の向上を同時に叶える、新しい形のファイナンスサービスです。

PROTOCOL Deal Garantee:売掛債権保証とは?

あなたの会社を、未回収リスクから「最大5年間」徹底ガード

「保証」と聞くと、短期的なものと思われがちですが、PROTOCOL Deal Guaranteeは違います。

常識を覆すコストパフォーマンス。短期保証と変わらない「驚きの料率」

長期保証と聞けば、「きっと保証料も高いのでは?」と感じるかもしれません。しかし、PROTOCOL Deal Guaranteeは、その常識を覆します。

短期保証が主流の他社サービスと、ほぼ同等レベルの保証料率で、この長期保証をご提供できるのが私たちの最大の強みです。

「長期の安心」と「納得のコスト」を両立することで、お客様は資金繰りの心配なく、より積極的な経営戦略を描くことができます。

ご興味がある方は、下記からご連絡ください。

他、ファイナンスサービスに関しては、下記から

売掛保証に関してご相談

FAQ

①売掛保証・債権保証とは?

売掛保証とは、企業が商品やサービスを販売した際に発生する売掛金(未回収の代金)が、取引先の倒産や支払い遅延などで回収できなくなった場合に、保証会社や保険会社がその損失を補償してくれるサービスです。

これは、債権保証とも呼ばれ、企業の資金繰り安定や貸倒れリスクの軽減を目的としています。売掛保証を導入すれば、安心して新規取引や大口契約に挑戦でき、事業拡大を後押しする効果が期待できます。いわば、会社の売上を守る「安心の保険」のようなものです。

申し込みはこちら:https://toshika-lp.protocol.ooo/protocol-deal

②債権回収・未払い回収とは?

債権回収とは、企業や個人が、商品やサービスの提供、または貸付などによって発生した「債権」(お金を受け取る権利)について、約束の期日になっても相手方(債務者)から支払いがない場合に、そのお金を取り戻すための一連の活動を指します。

具体的には、支払いの催促(督促)、交渉、そして最終的には法的手段(内容証明郵便の送付、少額訴訟、通常訴訟、強制執行など)を通じて、未回収の資金を回収するプロセスです。会社の資金繰りを健全に保つ上で非常に重要な業務です。

申し込みはこちら:https://xp-law.com/saikennkaisyuu