売掛債権保証

売掛保証を導入すべき企業は?最適な活用法と成功事例

売掛保証を導入すべき企業の特徴、メリット、そして最適な活用法を解説。資金繰り安定、新規取引拡大、リスクヘッジ強化を実現し、事業成長を加速させる企業の事例を紹介します。

序章:あなたの会社は大丈夫?見えない「貸倒れリスク」との戦い

企業経営において、商品やサービスを提供したにもかかわらず、その代金である売掛金が回収できない「貸倒れ」は、経営を揺るがす最大の脅威の一つです。

どんなに売上が伸びていても、売掛金が回収できなければ、資金繰りはあっという間に悪化し、最悪の場合、「黒字倒産」という事態に陥ることもあります。

「取引先の経営状況が読めない…」 「新規顧客との大きな取引に踏み出せない…」 「与信管理に十分なリソースを割けない…」

しかし、「うちの会社に売掛保証は必要なのだろうか?」「どんな会社が使っているのだろう?」と疑問に思う方もいるかもしれません。

貸倒れの不安から解放され、安心してビジネスを成長させるために、売掛保証があなたの会社にとって最適な選択肢であるかどうかを見極める手助けとなるでしょう。

第1章:売掛保証とは何か?その基本と企業経営における位置づけ

売掛保証を導入すべき企業の特徴を理解する前に、まず売掛保証の基本的な概念と、なぜそれが現代の企業経営において重要なのかを確認しておきましょう。

1-1. 売掛保証サービス(取引信用保険)の基本定義と仕組み

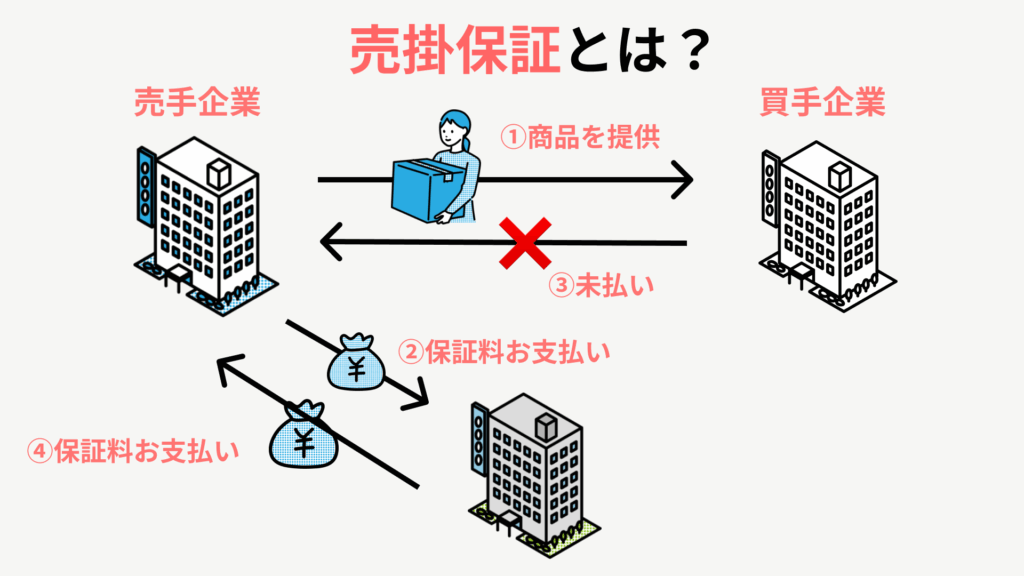

売掛保証サービスとは、企業が取引先に提供した商品やサービスに対する売掛金が、取引先の倒産や支払い不能(債務不履行)などによって回収不能になった際に、その未回収額の一定割合を保証会社や保険会社(以下、「引受先」と総称)が補償する仕組みです。

これは、売掛金の貸倒れリスクを第三者(引受先)に移転することで、企業の資金繰りを安定させ、経営の安全性を高めることを目的としています。

図:売掛保証の基本的な仕組み

1-2. 売掛保証が企業経営にもたらす本質的な価値

売掛保証は単なる「保険」ではありません。

企業の経営戦略において、以下のような多大な価値をもたらします。

- 資金繰りの安定化と貸倒れ損失の回避:

- 貸倒れが発生しても損失を補填されるため、キャッシュフローが安定し、予期せぬ資金ショートを防ぎます。これは、特に中小企業にとって「黒字倒産」という最悪のシナリオを回避するために極めて重要です。

- 「攻めの経営」を可能にする与信管理の強化:

- サービス会社によるプロの与信審査は、自社の与信管理体制を強力に補完します。これにより、これまでリスクを懸念して見送っていた新規取引先や大口取引にも安心して挑戦できるようになり、売上拡大や市場開拓の機会が広がります。

- 金融機関からの評価向上:

- 債権保証サービスへの加入は、企業が貸倒れリスクに対して堅実な対策を講じている証拠となり、金融機関からの信用評価を向上させます。これにより、より有利な条件での融資獲得に繋がりやすくなります。

- 経営資源の集中と業務効率化:

- 与信管理や債権回収業務にかかる時間や手間が削減されるため、経営者は本業に集中でき、従業員もコア業務に注力できるようになります。これは、生産性向上にも貢献します。

第2章:売掛保証を導入すべき企業の具体的な特徴

では、どのような特徴を持つ企業が売掛保証の導入を積極的に検討すべきなのでしょうか?

具体的な状況別に解説します。

2-1. 新規取引先との取引が多い・拡大したい企業

特徴:

- 常に新しい顧客や取引先を開拓している。

- スタートアップ企業や、ニッチな市場で急速に成長を目指している。

- 取引実績が少ない、あるいは情報が手に入りにくい新規企業との取引が多い。

なぜ導入すべきか:

新規取引先は、既存の取引先と比べて過去の実績や信用情報が不足しているため、貸倒れリスクを判断するのが難しいものです。売掛保証サービスを導入すれば、サービス会社がプロの目で取引先の信用力を詳細に審査してくれるため、安心して新規顧客との取引に踏み出せます。

2-2. 特定の大口取引先への売上が集中している企業

特徴:

- 売上高の多くを、少数の大手企業や特定の取引先が占めている。

- 「もしこの取引先が倒産したら、会社が危ない」というリスクを常に感じている。

なぜ導入すべきか:

特定の取引先への依存度が高い場合、その取引先の経営状況が悪化すると、自社への影響は甚大です。売掛保証を利用することで、その大口取引先からの未回収リスクをヘッジし、万一の事態が発生しても会社の存続を脅かされないように備えることができます。これにより、安定した経営基盤を確保できます。

2-3. 与信管理体制が不十分・リソース不足な企業

特徴:

- 与信管理専門の部署や担当者がいない。

- 取引先の信用情報を十分に収集・分析するノウハウや時間が不足している。

- 信用調査会社への依頼費用を抑えたい。

なぜ導入すべきか:

売掛保証サービス会社は、独自のデータベースや専門知識を持つ与信管理のプロフェッショナルです。売掛保証を導入すれば、自社で多大なコストや時間をかけなくても、専門的な与信審査と継続的なモニタリングを受けられます。これは、中小企業や立ち上げ間もない企業にとって、非常に有効な与信管理の「アウトソーシング」となるでしょう。

2-4. 経営の安定化・資金繰り改善を強く望む企業

特徴:

- キャッシュフローを常に安定させたい。

- 予期せぬ貸倒れによる資金ショートを避けたい。

- 金融機関からの評価を高め、融資を受けやすくしたい。

なぜ導入すべきか:

貸倒れは企業の資金繰りに直接的な打撃を与えます。売掛保証は、そのリスクを軽減し、キャッシュフローの予測可能性を高めます。これにより、安定した経営計画を立てやすくなり、金融機関からの信頼も向上し、融資などの資金調達が円滑に進む可能性が高まります。

2-5. 海外取引(輸出)を拡大したい企業

特徴:

- 海外の新規顧客との取引を検討している、または既に取引がある。

- 海外の信用情報が手に入りにくい、あるいは判断が難しい。

- 為替リスクだけでなく、貸倒れリスクもヘッジしたい。

なぜ導入すべきか:

海外取引は、国内取引に比べて情報収集が難しく、法制度や商習慣の違いから貸倒れリスクが高まります。売掛保証サービスの中には「輸出取引信用保険」として、海外の取引先からの未払いリスクを保証する専門のサービスもあります。これにより、海外市場への積極的な進出が可能になります。

2-6. 業界特有のリスクを抱える企業

特徴:

- 特定の業界(例:建設業、アパレル業、IT業の一部など)に属しており、業界全体として倒産件数が多い傾向にある。

- プロジェクト単位で大規模な契約が多く、一つの貸倒れが与える影響が大きい。

なぜ導入すべきか:

業界特有の景気変動や、下請け構造などの商習慣によって、特定の業界では貸倒れリスクが高い傾向があります。このような業界に属する企業は、売掛保証を導入することで、業界全体のリスクから自社を守り、安定した事業継続を図ることができます。

第3章:売掛保証の最適な活用法と導入ステップ

売掛保証を導入するだけでなく、その効果を最大限に引き出すためには、適切な活用法と導入プロセスを理解しておくことが重要です。

3-1. 売掛保証の最適な活用戦略

- 「攻め」と「守り」のバランス戦略:

- 守り: 既存の主要取引先や、不安を抱える取引先に対して優先的に保証をかけ、貸倒れによる損失から会社を守る。

- 攻め: 保証があることを前提に、これまで与信リスクから敬遠していた新規取引先や、大口のビジネスチャンスにも積極的に挑戦し、事業拡大を目指す。

- この両面からの活用が、売掛保証の真価を発揮させます。

- 与信管理業務への組み込み:

- 売掛保証サービス会社の与信審査は、自社の与信判断の補完として非常に有効です。新規取引開始時や、既存取引先の与信限度額見直し時に、積極的にサービス会社の審査を活用しましょう。

- サービス会社からの定期的な取引先情報提供やモニタリング結果も、自社の与信管理に活かすことで、リスクを早期に察知し、適切な対策を講じることができます。

- 金融機関との連携強化:

- 売掛保証に加入していることを金融機関に積極的に伝え、信用力の向上をアピールしましょう。これにより、融資の審査がスムーズになったり、より良い条件を引き出せる可能性があります。

- 社内全体での理解と連携:

- 営業部門、経理部門、経営陣が売掛保証の仕組み、メリット、そして万一の際の申請プロセスを共有し、連携体制を構築することが重要です。これにより、トラブル発生時の迅速な対応が可能になり、保証の効果を最大限に引き出せます。

3-2. 売掛保証導入の一般的なステップ

売掛保証の導入は、以下のステップで進められます。

- ステップ1:ニーズの明確化と情報収集

- 自社の抱える売掛金リスクや、売掛保証に何を期待するかを具体的に洗い出します。

- 複数の保険会社や保証会社の情報を収集し、提供されているサービスの概要を把握します。

- ステップ2:複数のサービス会社への相談・見積もり依頼

- 候補となるサービス会社に問い合わせ、無料相談などを利用して、自社のビジネスモデルや取引先の状況を伝え、概算の見積もりや具体的な提案を依頼します。

- この際、費用、保証範囲、審査基準、付帯サービス、サポート体制など、比較すべきポイントを明確にして質問しましょう。

- ステップ3:取引先の信用審査と保証条件の提示

- 申込み後、サービス会社は保証を希望する取引先の信用審査を行います。この審査には数日から数週間かかる場合があります。

- 審査結果に基づき、保証の可否、各取引先の保証限度額、補償率、年間保証料などの最終的な保証条件が提示されます。

- ステップ4:契約締結と保証開始

- 提示された保証条件に納得できれば、正式に保証契約を締結し、保証料を支払います。

- 契約締結後、保証が開始され、これ以降に発生する保証対象の売掛金に対して貸倒れリスクがヘッジされます。

- ステップ5:導入後の運用と定期的な見直し

- 導入後も、新たな取引先の追加審査、既存取引先の状況変化の報告、契約内容の定期的な見直しなどを適切に行い、保証サービスを最大限に活用しましょう。

第4章:売掛保証導入による成功事例

実際に売掛保証を導入し、経営を強化した企業の具体的な成功事例をご紹介します。

4-1. 事例1:新規事業拡大に成功したITベンチャー企業

企業概要: クラウドサービスを提供する設立5年目のITベンチャー企業。独自の技術で注目を集めるが、実績の少なさから大企業との取引拡大に課題を抱えていた。

課題: 大企業からの引き合いはあるものの、数千万円規模のシステム導入案件では、支払い能力や信用面での不安から、契約に踏み切れないケースが多かった。自社での与信管理リソースも限られていた。

4-2. 事例2:景気変動に強い経営基盤を確立した中小製造業

企業概要: 自動車部品を製造する従業員50名の中小企業。長年の安定した取引先を持つが、景気変動の影響を受けやすく、取引先の経営悪化による貸倒れを常に懸念していた。

課題: 主要取引先数社への売上依存度が高く、もし一社でも倒産すれば、自社の存続が危ぶまれる状況にあった。しかし、長年の取引を重視し、既存の与信体制で乗り切ろうとしていた。

4-3. 事例3:海外市場開拓を加速させた食品輸出企業

企業概要: 日本の高品質な食品を海外に輸出している中堅企業。成長戦略としてアジア市場への本格進出を目指していた。

課題: 海外の新規取引先の信用情報が不足しており、現地企業との取引は、国内以上に貸倒れリスクが高いと感じていた。文化や商習慣の違いから、回収トラブルへの対応も難しいと判断していた。

結論:あなたの会社を守り、成長させるために「債権回収」を強化しよう!

売掛保証は、単なる「保険」ではありません。

それは、企業の未来を左右する資金の流れを守り、事業拡大の可能性を広げるための戦略的な経営ツールです。

これまで見てきたように、新規取引に積極的な企業、大口取引先への依存度が高い企業、与信管理に課題を抱える企業、そして安定した資金繰りを求めるすべての企業にとって、売掛保証は非常に有効な選択肢となります。

貸倒れの不安に怯える日々はもう終わりにしましょう。

【補足:PROTOCOL Dealとは】

PROTOCOL Dealは、債権を戦略的に活用し、企業のリスクヘッジと資金流動性の向上を同時に叶える、新しい形のファイナンスサービスです。

PROTOCOL Deal Garantee:売掛債権保証とは?

あなたの会社を、未回収リスクから「最大5年間」徹底ガード

「保証」と聞くと、短期的なものと思われがちですが、PROTOCOL Deal Guaranteeは違います。

常識を覆すコストパフォーマンス。短期保証と変わらない「驚きの料率」

長期保証と聞けば、「きっと保証料も高いのでは?」と感じるかもしれません。しかし、PROTOCOL Deal Guaranteeは、その常識を覆します。

短期保証が主流の他社サービスと、ほぼ同等レベルの保証料率で、この長期保証をご提供できるのが私たちの最大の強みです。

「長期の安心」と「納得のコスト」を両立することで、お客様は資金繰りの心配なく、より積極的な経営戦略を描くことができます。

ご興味がある方は、下記からご連絡ください。

他、ファイナンスサービスに関しては、下記から

売掛保証に関してご相談

FAQ

①売掛保証・債権保証とは?

売掛保証とは、企業が商品やサービスを販売した際に発生する売掛金(未回収の代金)が、取引先の倒産や支払い遅延などで回収できなくなった場合に、保証会社や保険会社がその損失を補償してくれるサービスです。

これは、債権保証とも呼ばれ、企業の資金繰り安定や貸倒れリスクの軽減を目的としています。売掛保証を導入すれば、安心して新規取引や大口契約に挑戦でき、事業拡大を後押しする効果が期待できます。いわば、会社の売上を守る「安心の保険」のようなものです。

申し込みはこちら:https://toshika-lp.protocol.ooo/protocol-deal

②債権回収・未払い回収とは?

債権回収とは、企業や個人が、商品やサービスの提供、または貸付などによって発生した「債権」(お金を受け取る権利)について、約束の期日になっても相手方(債務者)から支払いがない場合に、そのお金を取り戻すための一連の活動を指します。

具体的には、支払いの催促(督促)、交渉、そして最終的には法的手段(内容証明郵便の送付、少額訴訟、通常訴訟、強制執行など)を通じて、未回収の資金を回収するプロセスです。会社の資金繰りを健全に保つ上で非常に重要な業務です。

申し込みはこちら:https://xp-law.com/saikennkaisyuu