ファクタリングの契約から入金までの実務フロー【7ステップ完全解説】

ファクタリングの申込から入金までの実務フローを編集部が7ステップで完全解説。必要書類・所要時間・詰まりやすいポイント・オンライン型と対面型の違いまで分かる。

※当サイトは広告(アフィリエイト)を含みます。記事内で紹介・比較する業者には当サイトの提携先が含まれ、リンク経由のお申込みで当サイトが報酬を得る場合があります。ランキングの順位は、手数料・入金スピード等の編集部の比較基準に基づくものです。

※当サイトは広告(アフィリエイト)を含みます

ファクタリングを初めて利用する経営者から最もよく聞かれる質問が「申し込んでから入金まで、実際どんな流れになるのか」です。

業者によって細かい違いはあるものの、実務フローはほぼ7ステップに標準化されています。この記事では、各ステップで何が起き、どんな書類が必要で、どこで詰まりやすいかを編集部が完全解説します。

この記事の結論

オンライン完結型なら最短2時間、対面型でも1〜3営業日で入金まで進むのが一般的です。2回目以降は書類提出が省略されるため、さらに短縮されます。

目次

- ステップ①:申込

- ステップ②:ヒアリング

- ステップ③:必要書類提出

- ステップ④:審査

- ステップ⑤:契約条件提示

- ステップ⑥:契約締結

- ステップ⑦:入金

- オンライン完結型 vs 対面型のフロー比較

- 必要書類チェックリスト

- 詰まりやすいポイントと対処法

- 2回目以降の利用フロー

- FAQ

1. ステップ①:申込

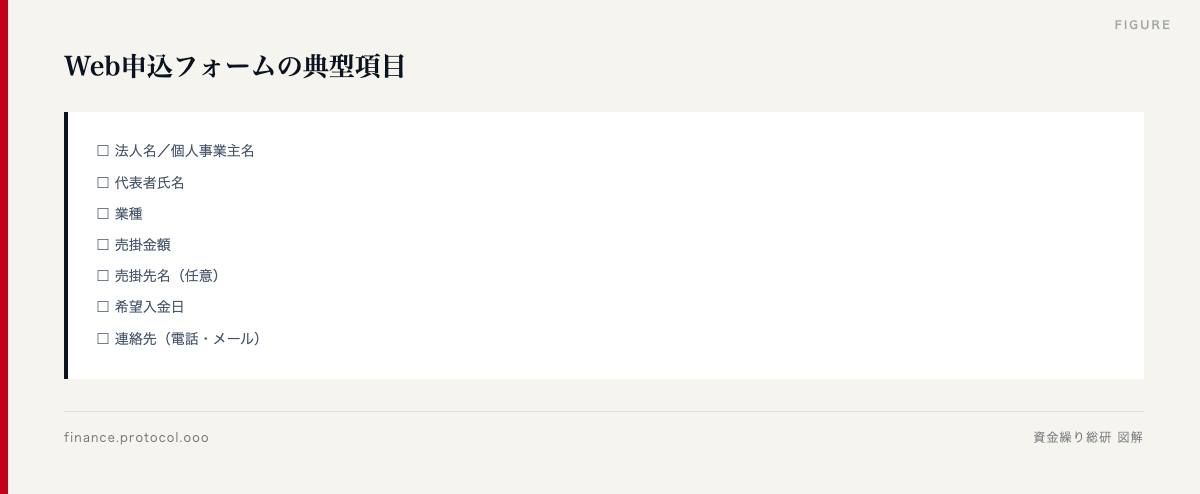

最初のステップは申込です。多くの業者がWebフォーム、電話、メールのいずれかで受け付けます。

申込で入力する項目

所要時間:5〜30分(Web申込なら5分、電話なら20分前後)

この段階で決めておくこと

- どの売掛金を現金化したいか

- 希望する入金タイミング(即日/翌日/週内)

- 2社間か3社間か(売掛先への通知の可否)

- 概算でいくら必要か

申込の段階では詳細審査はまだ行われません。「申込=契約」ではなく、相談のスタートと考えてください。

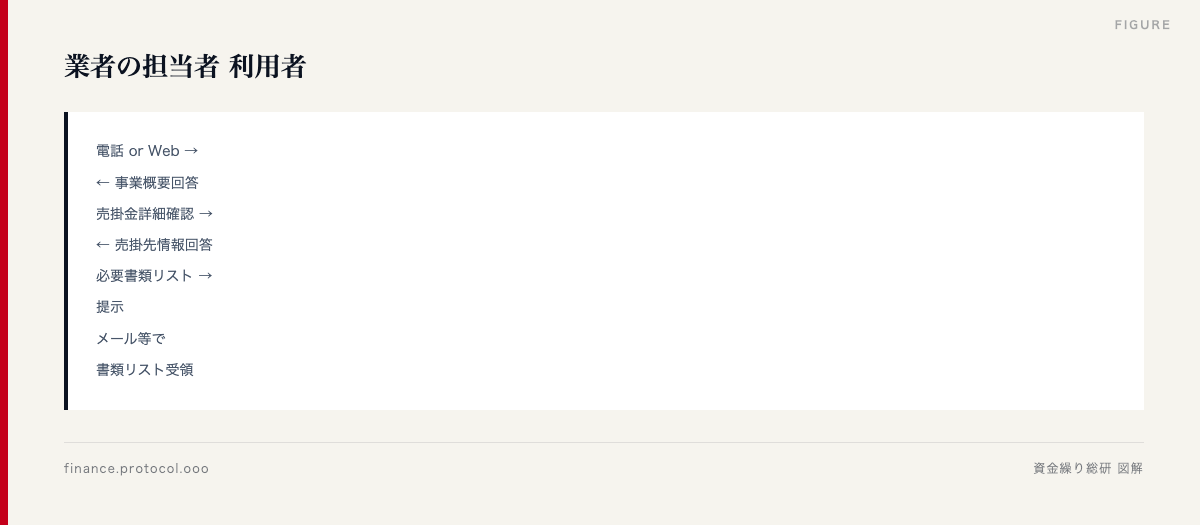

2. ステップ②:ヒアリング

申込後、業者の担当者から連絡があり、詳しいヒアリングが行われます。

主なヒアリング項目

| 項目 | 質問内容例 |

|---|---|

| 事業内容 | 「主にどんなサービスを提供していますか?」 |

| 売掛金の発生経緯 | 「いつ納品し、いつ請求書を発行しましたか?」 |

| 売掛先との関係 | 「取引は何年続いていますか?」 |

| 支払サイト | 「支払いは何日後の予定ですか?」 |

| 利用目的 | 「資金は何にお使いになりますか?」 |

| 急ぎ度 | 「いつまでに入金が必要ですか?」 |

ヒアリングフロー図

所要時間:15〜60分(オンライン型は短く、対面型は長い傾向)

ヒアリングで好印象を与えるコツ

- 売掛先との取引履歴を具体的に説明(例:「3年継続、支払遅延ゼロ」)

- 売掛金の発生経緯を時系列で整理

- 資金使途を明確に(運転資金/支払い/投資など)

担当者の心証は審査・手数料に影響します。雑な対応をすると保守的な手数料が提示されやすくなります。

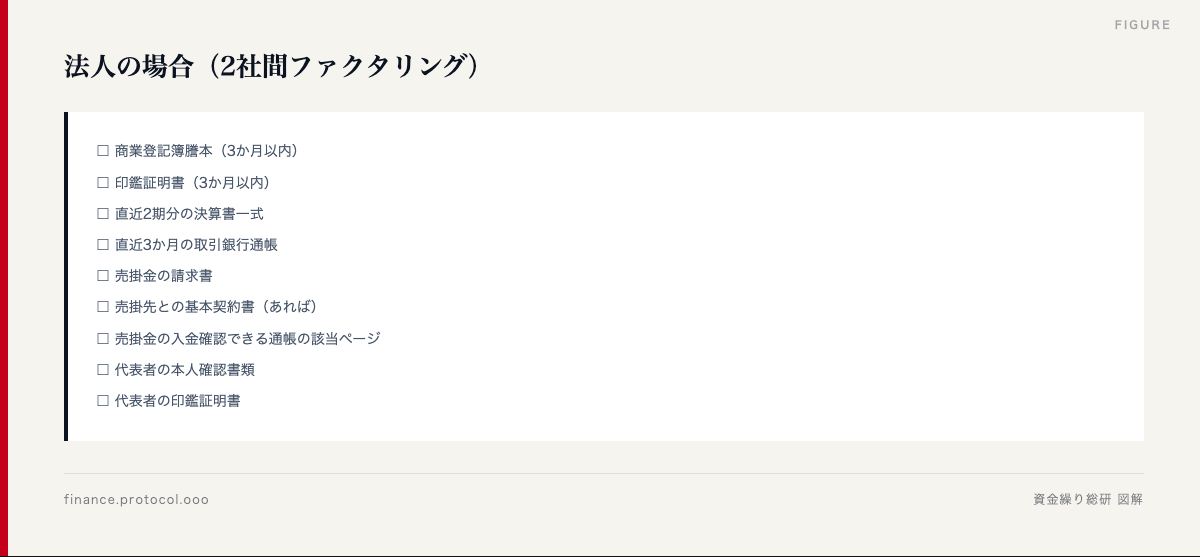

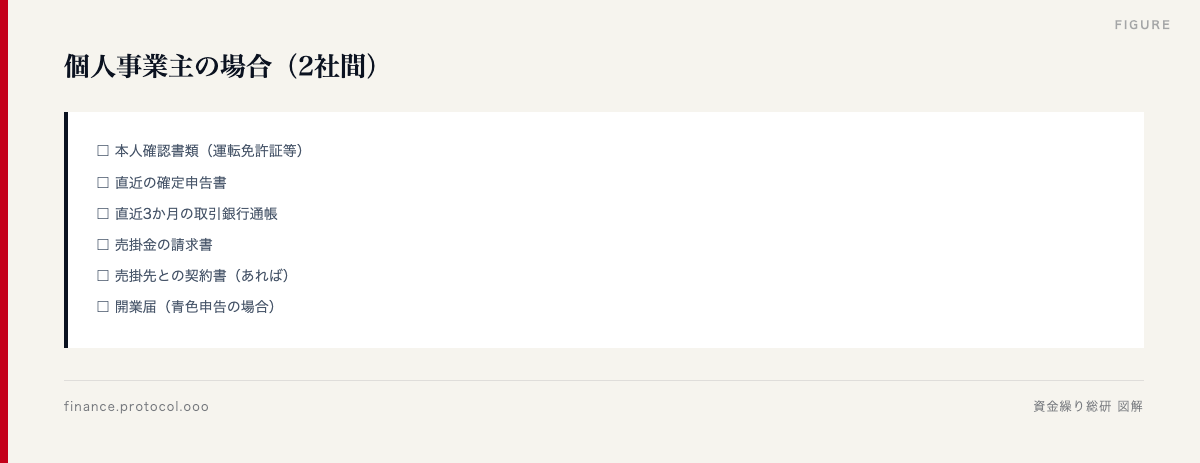

3. ステップ③:必要書類提出

ヒアリング後、業者から書類リストが送られます。これを揃えて提出します。

法人の必要書類(標準的なリスト)

個人事業主の必要書類

提出方法

| 提出方法 | 業者タイプ | 所要時間 |

|---|---|---|

| Web アップロード | オンライン型 | 10〜30分 |

| メール添付 | 中堅業者 | 15〜30分 |

| FAX | 老舗業者の一部 | 30〜60分 |

| 対面持参 | 対面型 | 60〜120分 |

オンライン型ではスマホで撮影してアップロードが主流で、最も時短になります。

4. ステップ④:審査

書類が揃うと審査が始まります。ファクタリングの審査は、銀行融資の審査と性質が異なります。

審査で見られるポイント

売掛先の信用力が最大の評価要素です。利用者が赤字決算でも、売掛先が大手なら審査は通りやすくなります。

審査の所要時間

| 業者タイプ | 所要時間 |

|---|---|

| オンライン完結型(AI審査) | 30分〜2時間 |

| 中堅オンライン業者 | 数時間〜半日 |

| 対面・出張型 | 1〜3営業日 |

| 銀行系 | 3〜10営業日 |

審査落ちの典型理由

- 売掛金の確度が低い(口頭発注のみで証憑なし)

- 売掛先の経営状態に懸念(過去に倒産情報など)

- 利用者の信用情報に重大な瑕疵

- 二重譲渡のリスク(他社で同じ売掛金をファクタリング済み)

- 反社会的勢力との関係性

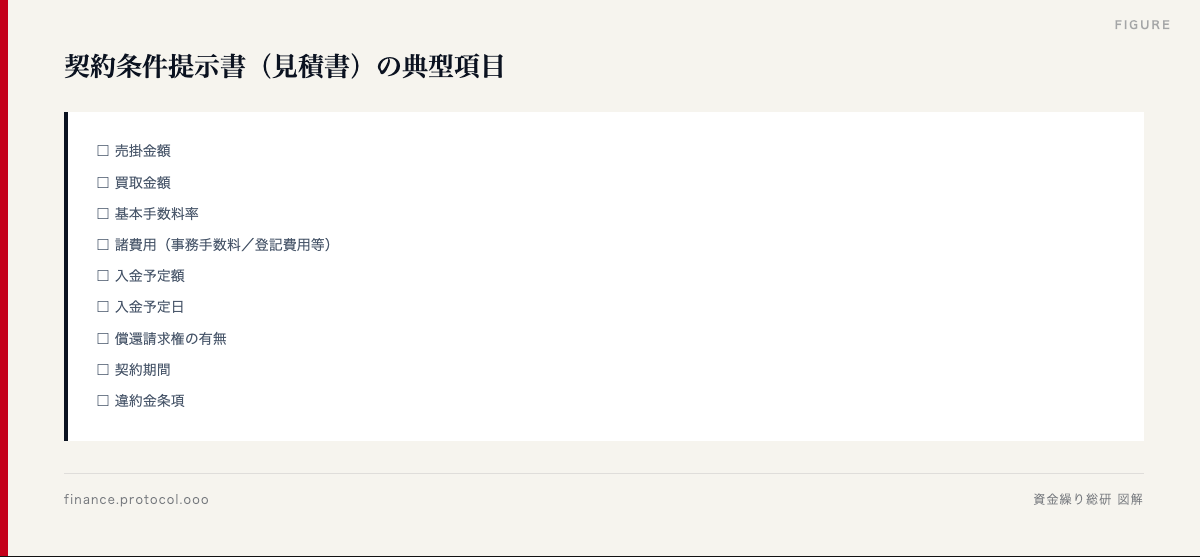

5. ステップ⑤:契約条件提示

審査通過後、業者から具体的な契約条件が提示されます。

提示される条件の主要項目

ここで重要なのは、「最終的に振り込まれる金額」を明確に確認することです。表示手数料だけ見ていると、諸費用込みの実質コストを見落とします。

契約条件提示時のチェックポイント

| 確認項目 | 重要度 | 理由 |

|---|---|---|

| 入金額の明示 | ★★★★★ | 諸費用込みの最終金額を確認 |

| 償還請求権の有無 | ★★★★★ | ありの場合は実質融資の可能性 |

| 違約金条項 | ★★★★ | 他社契約に切り替えにくくなる |

| 債権譲渡登記の有無 | ★★★★ | 取引先に見える可能性 |

| 契約期間と継続条件 | ★★★ | 単発か継続か |

| 印紙代の負担 | ★★ | 電子契約なら不要 |

この段階で条件に納得できなければ契約しない選択肢があります。複数業者から見積もりを取り、比較するのが王道です。

6. ステップ⑥:契約締結

契約条件に納得したら、契約締結に進みます。

契約締結の形式

契約書で必ず確認する条項

- 買取金額・手数料(条件提示と一致しているか)

- 償還請求権の有無(リコース/ノンリコースの明記)

- 債権譲渡登記の取扱い

- 契約解除条件

- 遅延損害金の利率

- 個人情報の取扱い

所要時間:電子契約30分〜1時間、対面契約1〜2時間

契約締結後のキャンセル

契約締結後のキャンセルは、多くの業者で違約金が発生します。条件提示の段階で十分検討してから締結することが重要です。

7. ステップ⑦:入金

契約締結後、いよいよ入金です。

入金のタイミング

| 業者タイプ | 契約締結後の入金時間 |

|---|---|

| オンライン即日入金型 | 数分〜30分 |

| オンライン標準型 | 数時間〜当日中 |

| 対面型 | 当日〜翌営業日 |

| 銀行系 | 1〜3営業日 |

入金後の流れ(2社間ファクタリング)

2社間では、利用者がファクタリング会社の「回収代行」として機能します。売掛先からの入金を業者へ送金するまでが契約義務です。

入金後の利用者の義務

- 売掛先からの入金を受け取ったら、契約書記載の期日までにファクタリング会社へ送金

- 送金遅延は違約金や信用毀損のリスクあり

- 売掛先の支払い状況に変化があれば速やかに業者へ報告

8. オンライン完結型 vs 対面型のフロー比較

業者のタイプによって、フローの実態が大きく異なります。

オンライン完結型のフロー

対面型のフロー

タイプ別の比較表

| 項目 | オンライン完結型 | 対面型 |

|---|---|---|

| 全体所要 | 最短2時間 | 1〜3営業日 |

| 書類提出 | スマホで撮影アップロード | 紙の現物 or 持参 |

| 担当者との接点 | 電話・チャット | 訪問・対面 |

| 手数料水準 | 低め(3〜10%) | 高め(5〜15%) |

| 柔軟な対応 | 規定通り | ケースバイケース |

| 大口債権対応 | 上限が低めの業者多い | 大口に強い業者あり |

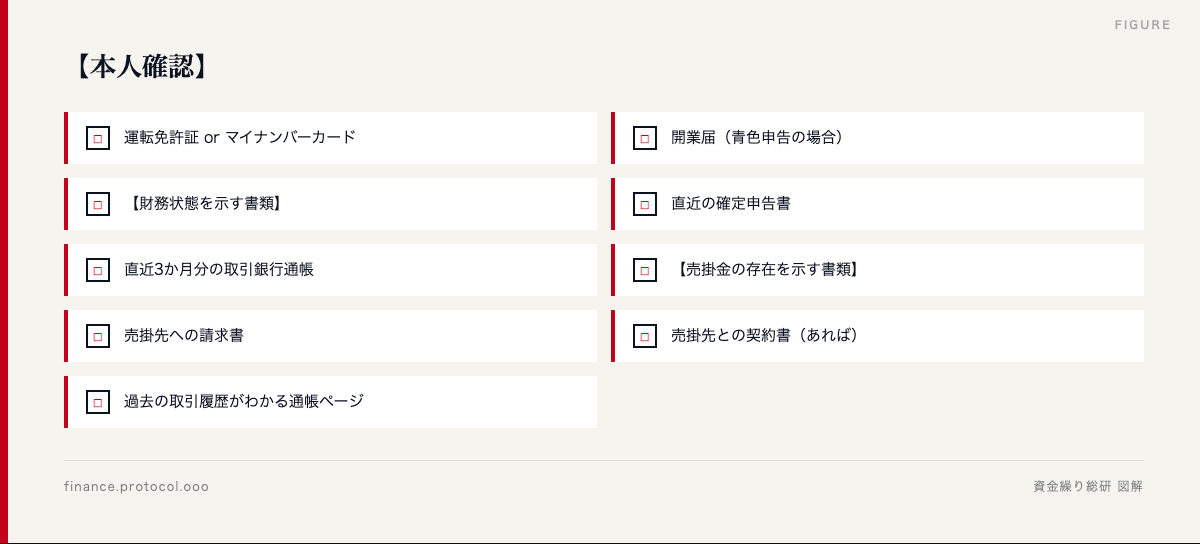

9. 必要書類チェックリスト

書類不足は最も多い「詰まりポイント」。事前に整えておくと、フローが大幅に短縮されます。

法人 完全チェックリスト

個人事業主 完全チェックリスト

業者によって追加で求められる書類

- 建設業:建設業許可証、工事請負契約書

- 医療系:医療機関コード、診療報酬明細書

- 運送業:運送業許可証、運送契約書

- 大型債権:売掛先の決算書、与信情報

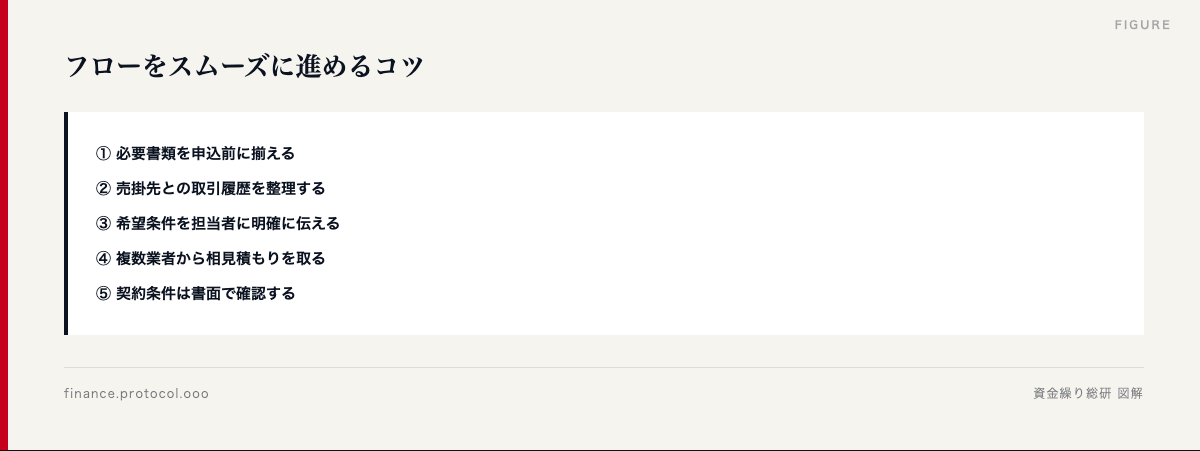

10. 詰まりやすいポイントと対処法

編集部に寄せられる相談から、フローが滞る代表的なケースを紹介します。

詰まりポイント① 売掛先との契約書がない

口頭発注・メール発注のみで、紙の契約書がないケース。

対処法:

– メール文面、LINE等のやり取りを保存して提出

– 注文書・発注書があれば代替可能

– 業者によっては「請求書のみ」でも審査可能(手数料は高め)

詰まりポイント② 売掛金の入金履歴が短い

新規取引先の初回売掛金の場合、過去の入金実績がない。

対処法:

– 売掛先の信用力(上場・大手等)でカバー

– 他取引先の過去入金履歴を提示

– 売掛先と利用者の信用情報を業者が直接確認するケースあり

詰まりポイント③ 通帳記帳が不十分

ネットバンキングでPDF化していない、記帳忘れ等。

対処法:

– ATMで一括記帳

– ネットバンキングの取引明細PDFを直接ダウンロード

– 銀行窓口で取引明細を発行(手数料数百円)

詰まりポイント④ 売掛先への通知(3社間のみ)

3社間で売掛先の同意取得に時間がかかる。

対処法:

– 早期に売掛先担当者へ打診

– 業者からの公式書類で正式打診

– 同意取得に時間かかるなら2社間に切り替え

詰まりポイント⑤ 反社チェックで時間がかかる

利用者・売掛先双方の反社チェック処理。

対処法:

– 必要書類を完璧に揃えて初回提出

– 業者によっては事前審査で短縮可能

👇 編集部1位の業者で、まず1社化してみる

60秒の無料診断で、あなたに最適な3社をマッチング

11. 2回目以降の利用フロー

一度契約した業者を再利用すると、フローは大幅に短縮されます。

短縮されるステップ

2回目以降のメリット

- 手数料が下がる傾向:継続実績で1〜3ポイント下がるケースが多い

- 必要書類が減る:登記簿謄本等が省略

- 担当者との関係構築:イレギュラーな相談がしやすくなる

- 専用枠の設定:一定額まで即時利用可能な枠を持てる業者も

注意点:連続利用の罠

短期間に複数社で同じ売掛金をファクタリングすると、二重譲渡となり違法・違反です。同じ売掛先からの別の請求書なら問題ありません。

よくある質問(FAQ)

申込から入金まで本当に2時間でできますか?

A. オンライン完結型で書類が完璧に揃っており、平日午前中に申込めば最短2時間で完了する例があります。ただし、初回利用・大口債権・売掛先の確認が必要なケースは数時間〜1営業日かかるのが標準です。

申込だけして契約しないことは可能ですか?

A. 見積もり段階までは無料・キャンセル自由の業者が多いです。ただし、契約締結後のキャンセルは違約金が発生します。「契約成立のタイミング」を必ず確認してください。

売掛先には何の連絡もせずに進められますか?

A. 2社間ファクタリングなら売掛先への連絡は一切不要です。ただし、業者によっては「売掛先への入金確認」として偽装した電話確認を行うケースがあります(取引調査の名目)。完全に秘匿したい場合は契約前に確認してください。

書類が一部足りないと申込できませんか?

A. 重要書類(決算書・通帳・請求書)が揃っていれば申込は可能です。商業登記簿謄本・印鑑証明書などは後追いでも問題ない業者が多いです。担当者に相談を。

平日夜や土日に申込はできますか?

A. Web申込は24時間受付の業者が多いですが、実際の審査・入金は平日営業時間内となります。土曜日午前中なら当日対応する業者もあります。緊急時は業者の営業時間を必ず確認してください。

入金が予定日にされない場合はどうすればいいですか?

A. まず担当者へ確認。書類不備や追加審査が発生しているケースが大半です。契約締結後の入金遅延は、業者の責で違約金請求できるケースもあります。契約書の遅延条項を確認してください。

まとめ

ファクタリングの実務フローは7ステップ。事前準備を整えれば最短2時間で資金化可能です。

初回は手間取っても、2回目以降は劇的に早くなります。信頼できる業者と長期的な関係を築くのが、効率的なファクタリング活用の本筋です。

👇 60秒の無料診断で、あなたに最適な3社をマッチング

関連記事

- A-001 ファクタリングとは?仕組み・手数料・メリットを5分で完全理解

- A-002 2社間ファクタリングと3社間ファクタリングの違い・選び方

- A-003 ファクタリングの手数料相場と内訳を徹底分解

- A-010 ファクタリングで「本当に審査に通る人」の条件

※本記事の情報は2026年5月時点のもので、最新情報は各業者の公式サイトでご確認ください。本記事には広告(PR)リンクを含みます。

本記事は 資金繰り総研 編集部が制作したものです。資金繰り総研は中小企業・個人事業主のファクタリング業者選びを支援するメディアで、103 社の業者を公開情報・提携データをもとに比較・評価しています。

編集部1位のS-COM(エスコム)で、

まず1社化してみませんか。

手数料2%〜・最短24時間入金。

3分で申込完了・無料・しつこい営業なし