ファクタリングの会計処理・仕訳・税務上の扱いを完全解説【2026年版】

ファクタリングの仕訳・勘定科目・消費税・法人税の扱いを編集部が完全解説。2社間/3社間/ノンリコース別の仕訳例、決算書への影響、税務調査ポイントまで網羅。

※当サイトは広告(アフィリエイト)を含みます。記事内で紹介・比較する業者には当サイトの提携先が含まれ、リンク経由のお申込みで当サイトが報酬を得る場合があります。ランキングの順位は、手数料・入金スピード等の編集部の比較基準に基づくものです。

※当サイトは広告(アフィリエイト)を含みます

ファクタリングを利用する経営者・経理担当者にとって、会計処理と税務上の扱いは避けて通れない論点です。「借入なのか売却なのか」「仕訳はどう切るのか」「消費税はかかるのか」——これらを誤ると、決算書の見え方が変わり、税務リスクにも直結します。

この記事では、編集部が仕訳パターンを具体的な金額入りで完全解説し、消費税・法人税の扱い、決算書への影響、税務調査で見られるポイントまで網羅します。

この記事の結論

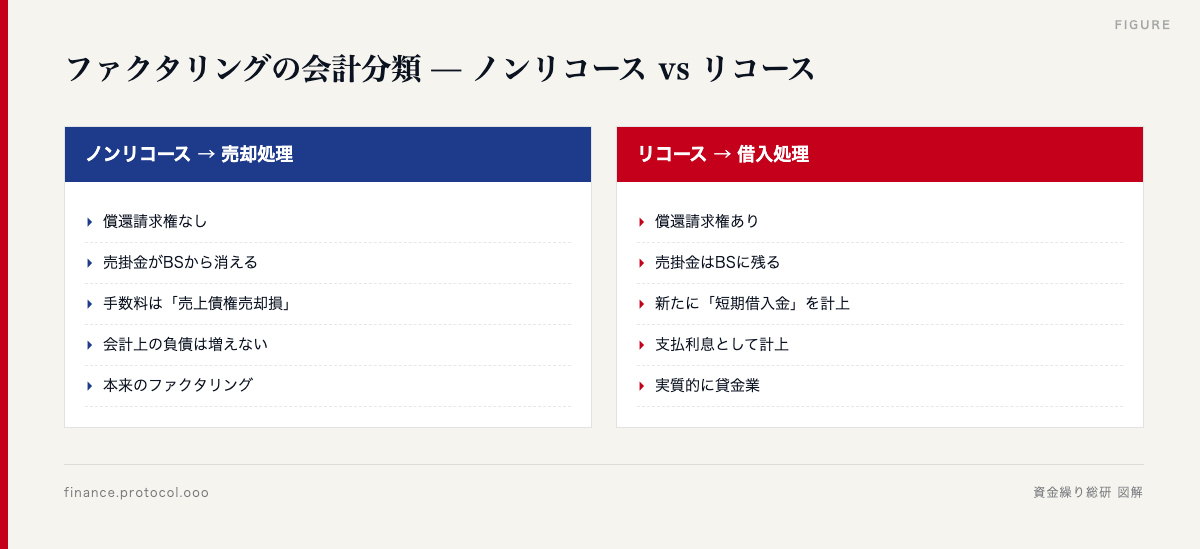

ノンリコース型(償還請求権なし)は「売却」処理、リコース型(償還請求権あり)は「借入」処理となり、決算書への影響が大きく異なります。

目次

- ファクタリングの会計上の位置づけ

- 仕訳パターン全体像

- 2社間ファクタリングの仕訳例

- 3社間ファクタリングの仕訳例

- ノンリコース型の仕訳

- リコース型の仕訳(実質借入扱い)

- 消費税の扱い

- 法人税・所得税上の手数料

- 決算書への影響(BS/PL)

- 個人事業主の経費処理

- 税務調査で見られるポイント

- FAQ

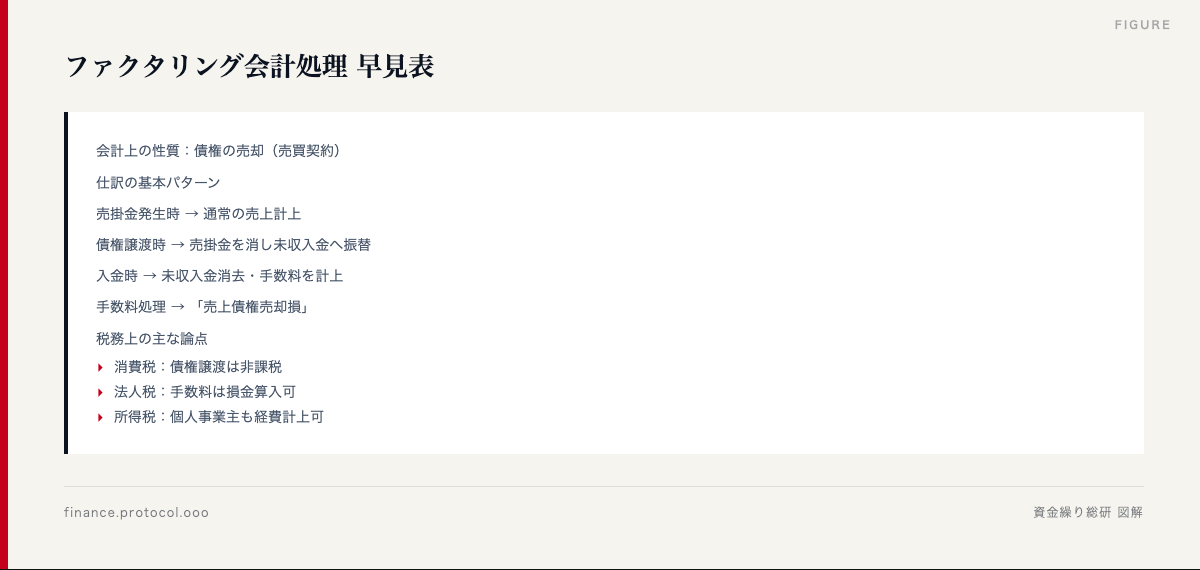

1. ファクタリングの会計上の位置づけ

ファクタリングは民法上の債権譲渡(売買契約)に該当します。これは融資ではなく、売掛金という「資産」を売却する取引です。

売却 vs 担保(借入)の判別

金融商品会計基準の考え方

「売掛金の支配が買い手に移転したか」が判断基準となります。

| 売却処理の要件(全て満たす必要あり) |

|---|

| 譲渡された債権に対する権利が買い手に移転 |

| 譲渡人が買戻し義務を負わない |

| 譲渡人が債権の管理回収責任を負わない(限定的例外あり) |

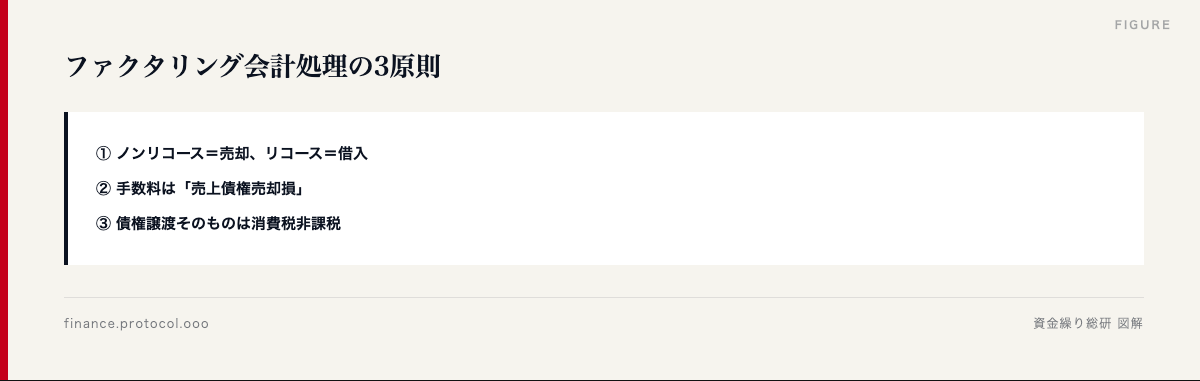

ノンリコース型ファクタリングは原則として売却処理、リコース型は借入処理となるのが一般的な考え方です。

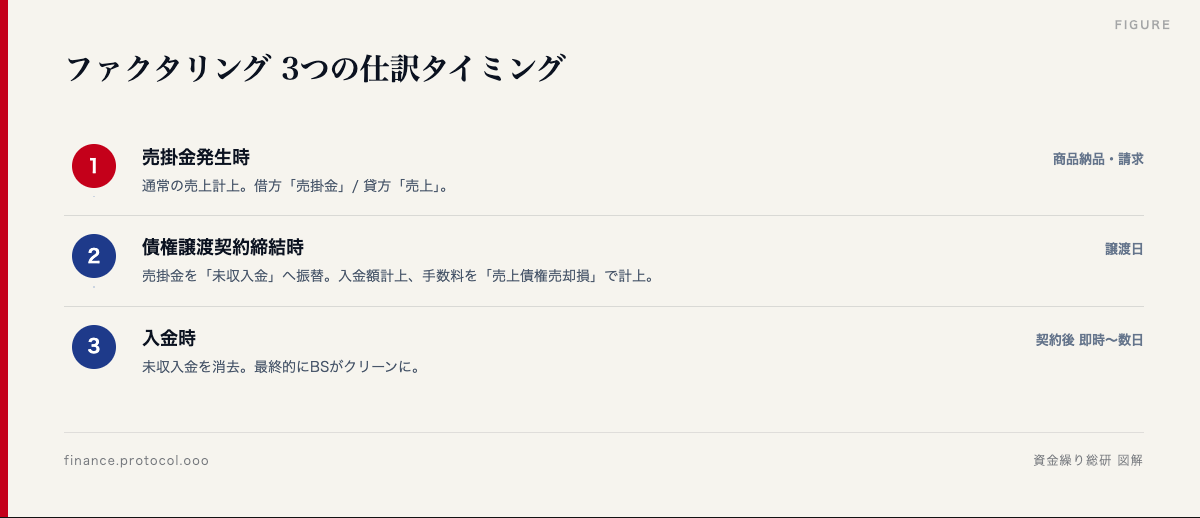

2. 仕訳パターン全体像

ファクタリングの仕訳は、3つのタイミングで発生します。

主要な勘定科目

| 勘定科目 | 説明 | 区分 |

|---|---|---|

| 売掛金 | 売上計上時の未回収金 | BS 資産 |

| 未収入金 | 譲渡後・入金前の科目 | BS 資産 |

| 売上債権売却損 | ファクタリング手数料 | PL 営業外費用 |

| 支払手数料 | 事務手数料・諸費用 | PL 販管費 |

| 普通預金 | 入金される現金 | BS 資産 |

| 短期借入金 | リコース型の場合 | BS 負債 |

「売上債権売却損」がファクタリングを使う最大の特徴的な科目です。「支払利息」「支払手数料」と混同しないよう注意してください。

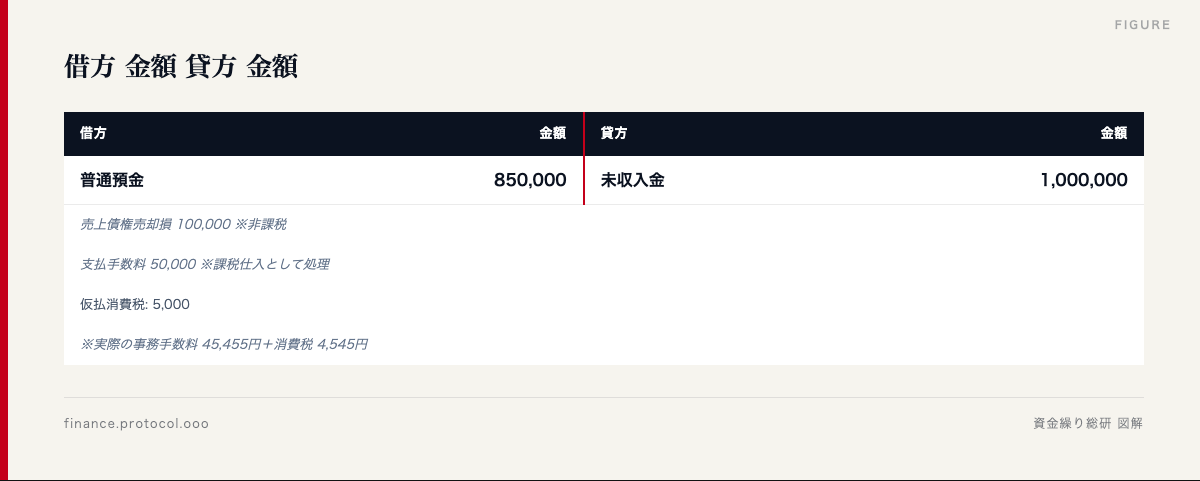

3. 2社間ファクタリングの仕訳例

具体的な金額で、2社間ファクタリングの仕訳を見ていきます。

設例

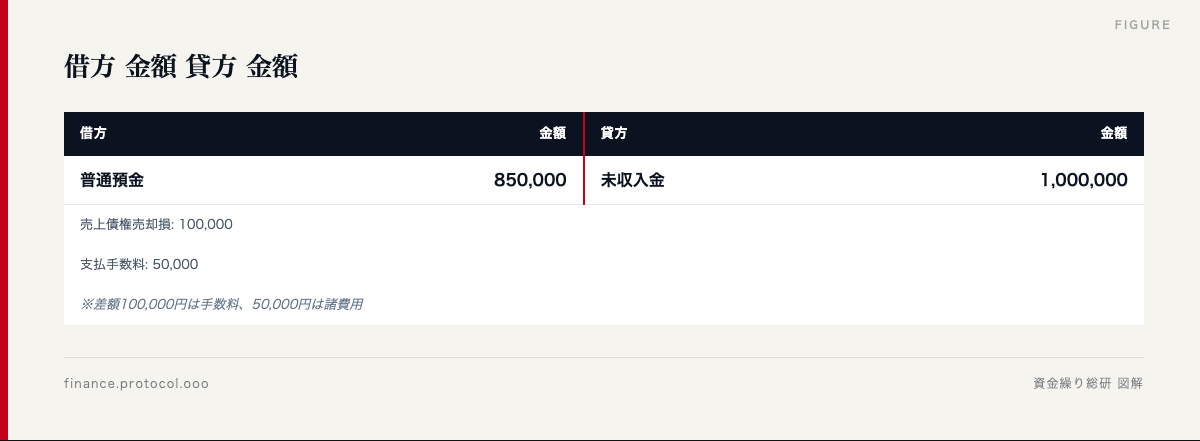

仕訳①:売掛金発生時(5月1日)

仕訳②:ファクタリング契約締結時(5月10日)

仕訳③:ファクタリング会社からの入金時

仕訳④:売掛先から入金時(7月1日)

仕訳⑤:ファクタリング会社へ送金時

ポイント:2社間では、売掛先からの入金を「預り金」として処理し、ファクタリング会社へ送金することで完結します。

4. 3社間ファクタリングの仕訳例

3社間は売掛先が直接ファクタリング会社へ支払うため、利用者の仕訳は2社間よりシンプルになります。

設例

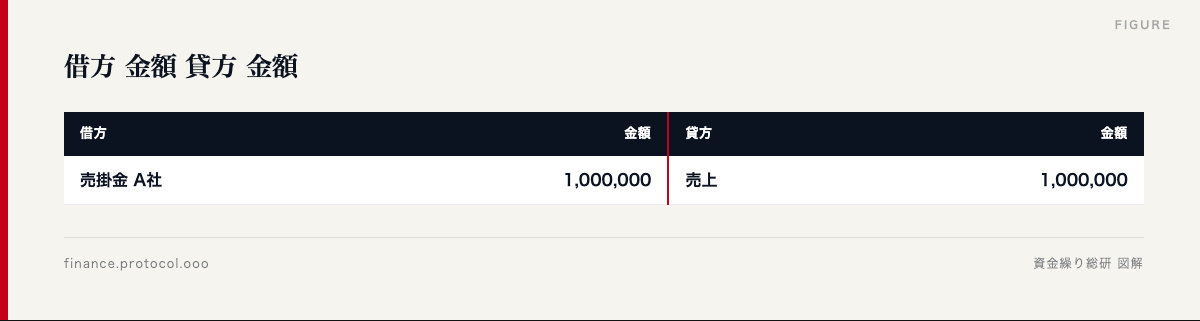

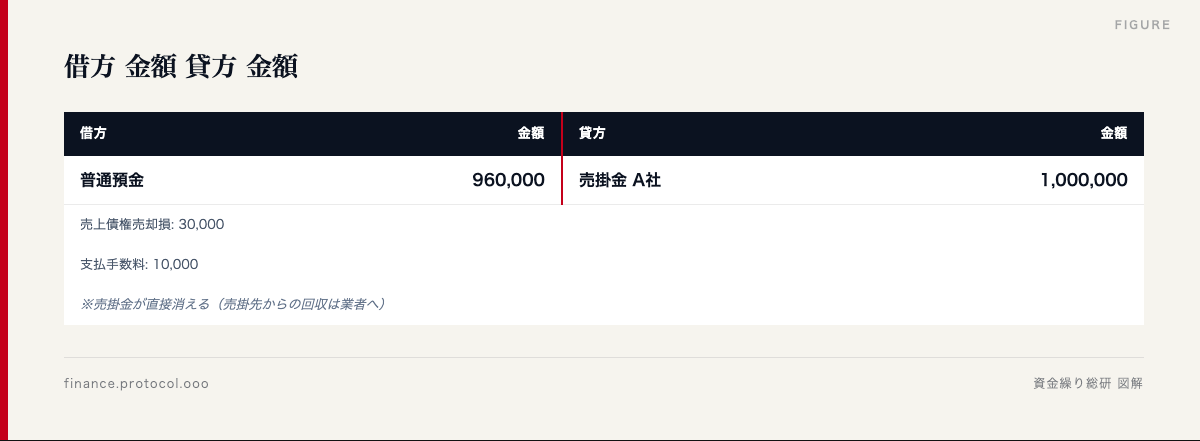

仕訳①:売掛金発生時

仕訳②:ファクタリング契約締結・入金時

仕訳③:売掛先から業者へ支払期日に入金

利用者側の仕訳は不要。3社間では売掛先が直接ファクタリング会社へ支払うため。

2社間と3社間の仕訳比較

| 項目 | 2社間 | 3社間 |

|---|---|---|

| 仕訳本数 | 4〜5本 | 2本 |

| 預り金処理 | 必要 | 不要 |

| 売掛金消去 | 入金後 | 契約時 |

| 経理工数 | やや多い | 少ない |

5. ノンリコース型の仕訳

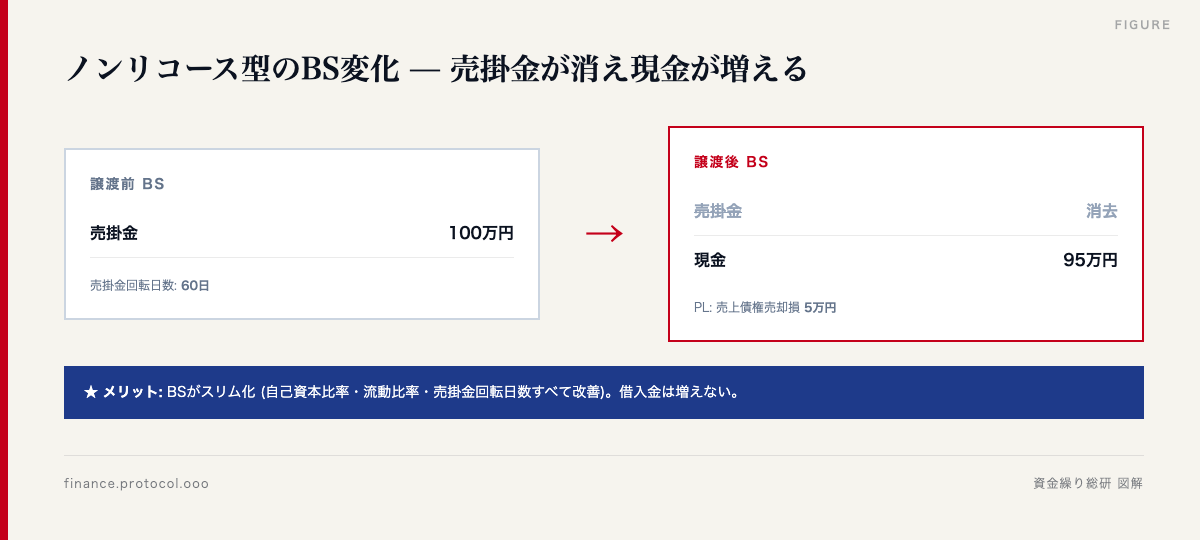

ファクタリングの標準形はノンリコース型(償還請求権なし)。売掛先の倒産リスクをファクタリング会社が完全に負担します。

ノンリコース型の特徴

ノンリコース型の決算書への影響

重要:ノンリコース型では売掛金がBSから消えるため、見かけ上の総資産・売掛回転日数が改善します。資金繰り改善と同時に、決算書の見栄えも整います。

ノンリコース型のチェック

契約書に以下が明記されているか確認:

– 「償還請求権なし」または「ノンリコース」

– 「売掛先の支払不能時は譲受人(業者)が損失を負担」

– 「譲渡人(利用者)に買戻し義務はない」

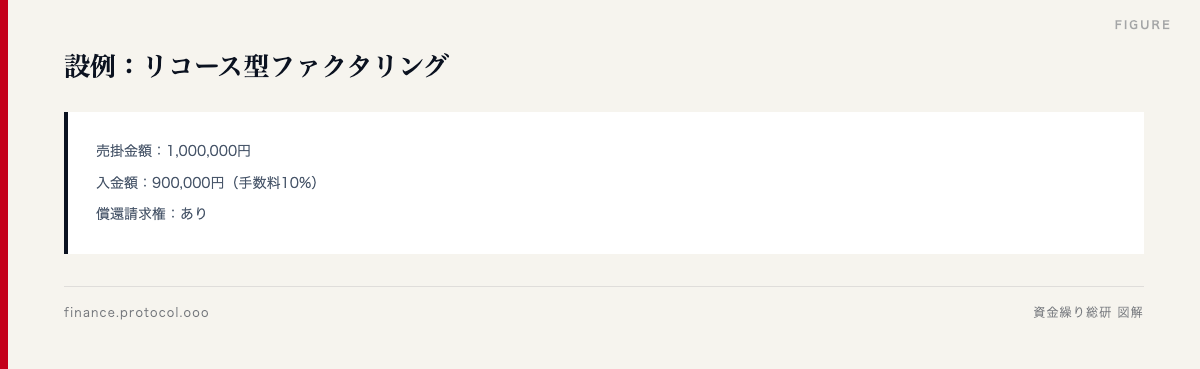

6. リコース型の仕訳(実質借入扱い)

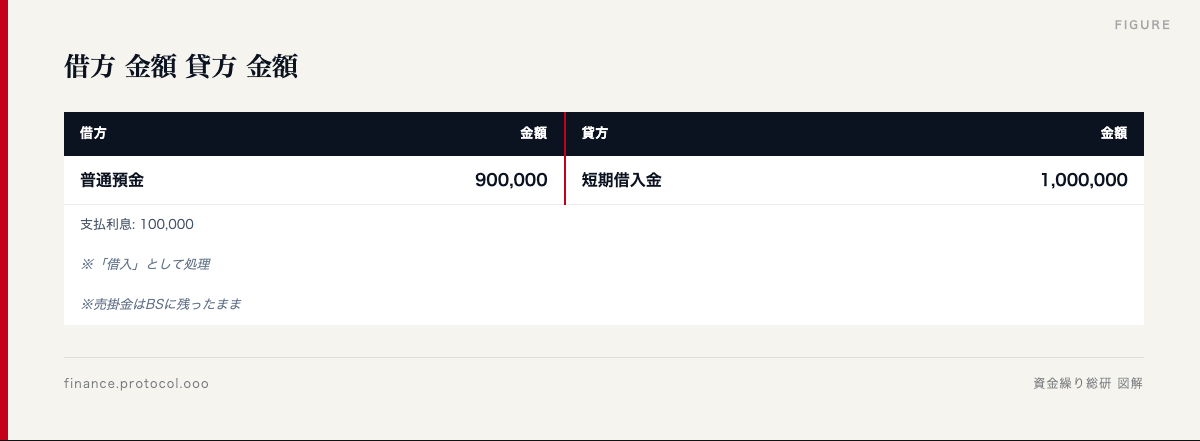

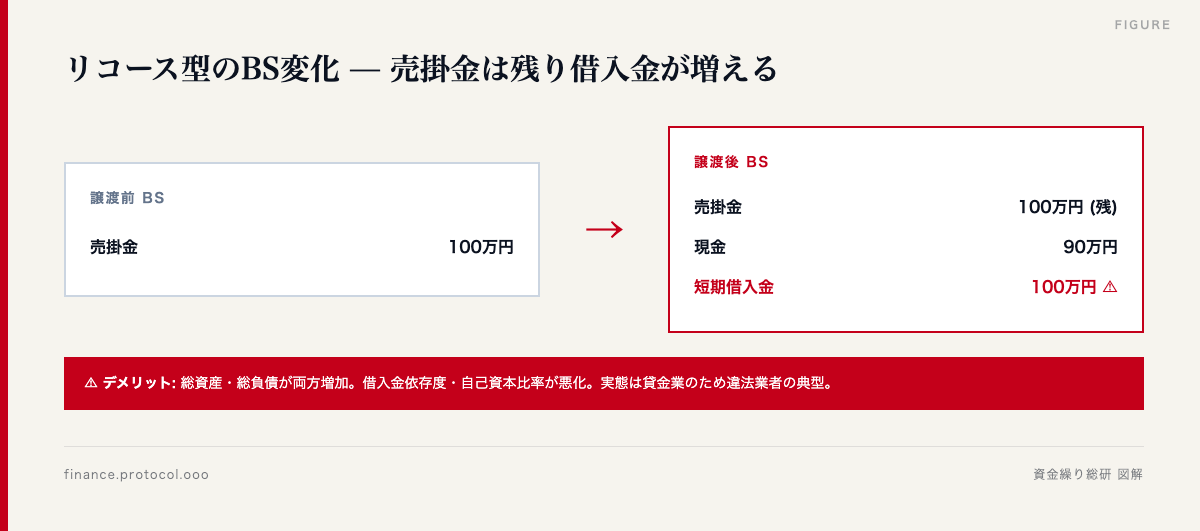

リコース型(償還請求権あり)は会計上「借入」扱いとなります。売掛金がBSから消えず、新たに負債が計上されます。

リコース型の仕訳例

仕訳①:契約・入金時

仕訳②:売掛先からの入金時

仕訳③:ファクタリング会社への返済時

リコース型のBSへの影響

リコース型では総資産と総負債が両方とも増えるため、見かけ上の財務指標が悪化します。また、貸金業法上の規制対象となる可能性が高く、契約自体が違法となる場合もあります。

7. 消費税の扱い

ファクタリングの消費税処理は、取引の性質によって判断されます。

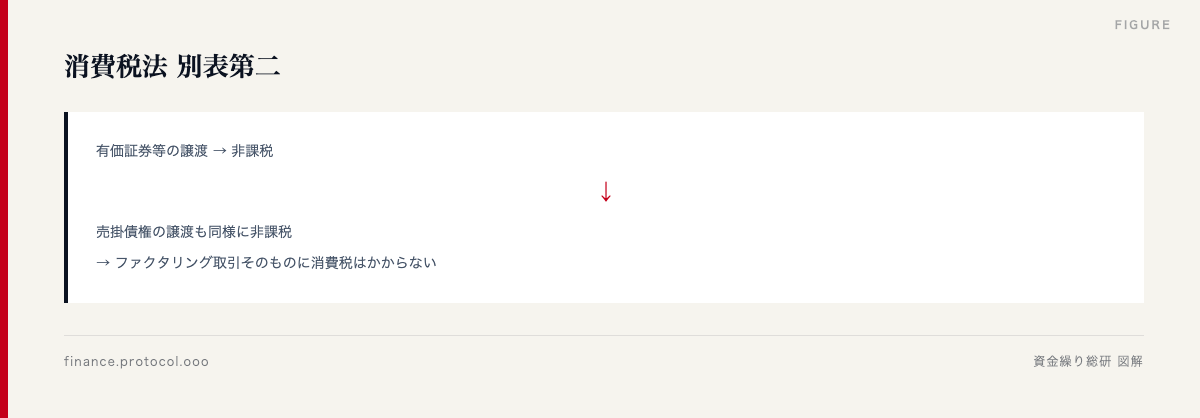

基本:債権譲渡は非課税取引

課税対象となる費目

ファクタリング取引のうち、「役務の提供」に該当する費目には消費税がかかるケースがあります。

| 費目 | 消費税 | 理由 |

|---|---|---|

| 売上債権の譲渡額 | 非課税 | 債権の売買 |

| 売上債権売却損(基本手数料) | 非課税 | 譲渡対価の差額 |

| 事務手数料 | 課税 | 事務処理という役務提供 |

| 司法書士報酬(登記費用) | 課税 | 役務提供 |

| 登録免許税 | 非課税 | 国税 |

| 印紙代 | 非課税 | 印紙税 |

仕訳上の注意

事務手数料の内訳に消費税が含まれるため、仕訳上は税抜き処理が必要です。

消費税の課税事業者の場合

仕入税額控除を受けるため、請求書・領収書の保管が必須です。インボイス制度(2023年10月開始)以降、適格請求書発行事業者の登録番号も必要となります。

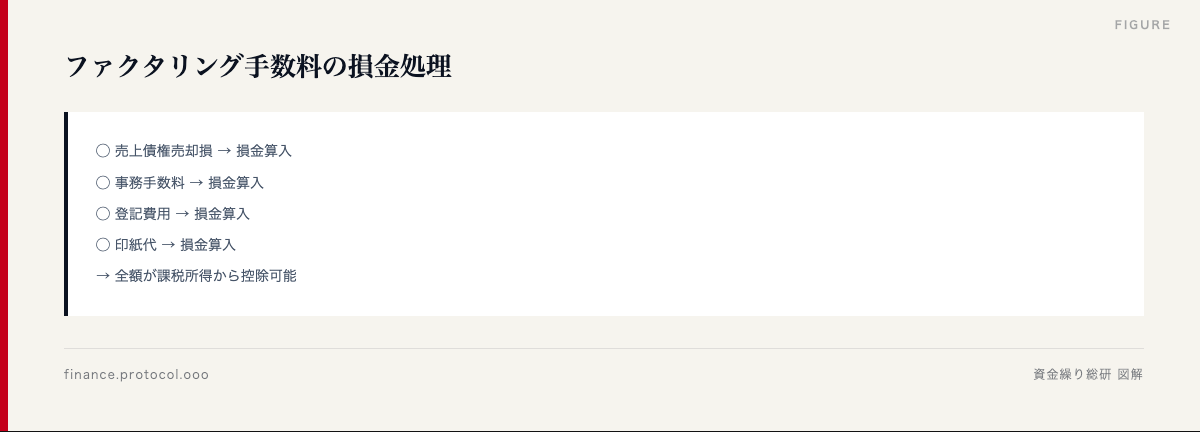

8. 法人税・所得税上の手数料

ファクタリング手数料は、法人税・所得税上、損金(経費)として全額算入可能です。

法人税上の取り扱い

損金算入の根拠

法人税法22条第3項により、事業に関連する費用は全て損金算入の対象となります。ファクタリング手数料は、売掛金の早期回収という事業目的の費用であり、損金性に疑義はありません。

個人事業主の所得税上の扱い

個人事業主の場合も同様に、事業所得の必要経費として全額計上可能です。確定申告では「支払手数料」または「雑損失」として計上するのが一般的。

高額手数料の損金性

手数料が極端に高い場合(年利換算100%超など)、税務署から「実質贈与」「不適切な利益供与」と見られるリスクがあります。違法業者との取引は損金否認の可能性もあるため、合法な業者を選ぶことが税務上も重要です。

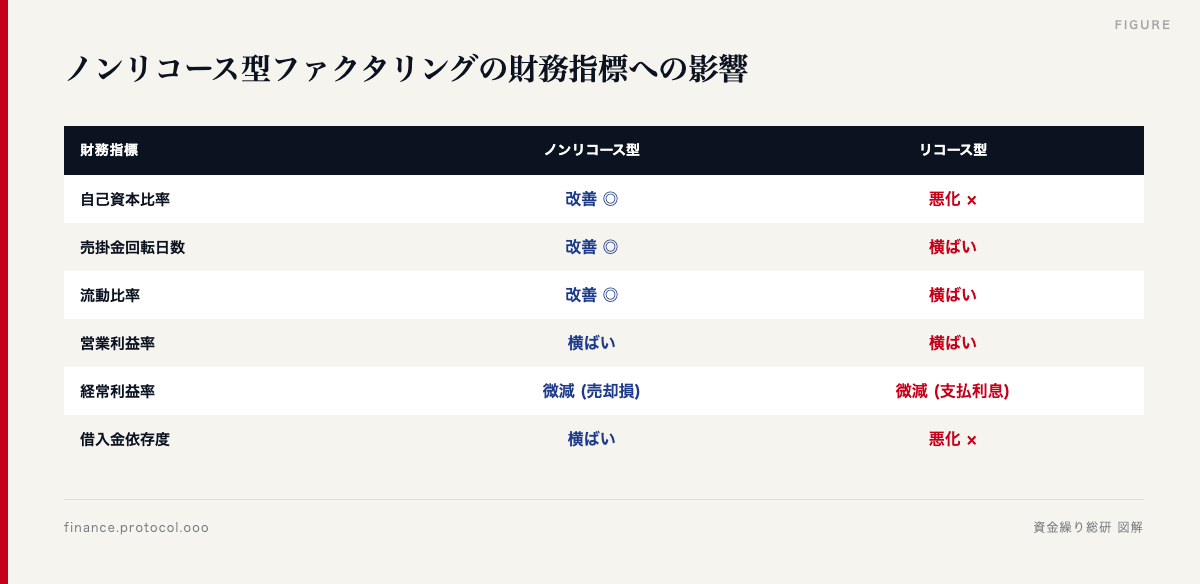

9. 決算書への影響(BS/PL)

ファクタリングの利用は、決算書の見え方を変えます。

ノンリコース型のBS/PLへの影響

財務指標への影響

| 財務指標 | ノンリコース型 | リコース型 |

|---|---|---|

| 自己資本比率 | 改善(資産減・負債横ばい) | 悪化(資産負債とも増) |

| 売掛金回転日数 | 改善 | 横ばい |

| 流動比率 | 改善(現金化) | 横ばい |

| 営業利益率 | 横ばい | 横ばい |

| 経常利益率 | 微減(売却損) | 微減(支払利息) |

| 借入金依存度 | 横ばい | 悪化 |

経営指標の活用

ファクタリング利用には、「資金繰り改善」だけでなく「決算書の見栄え改善」というメリットがあります。特に銀行融資の審査前にBSをスリム化したい場合、ノンリコース型のファクタリングが有効です。

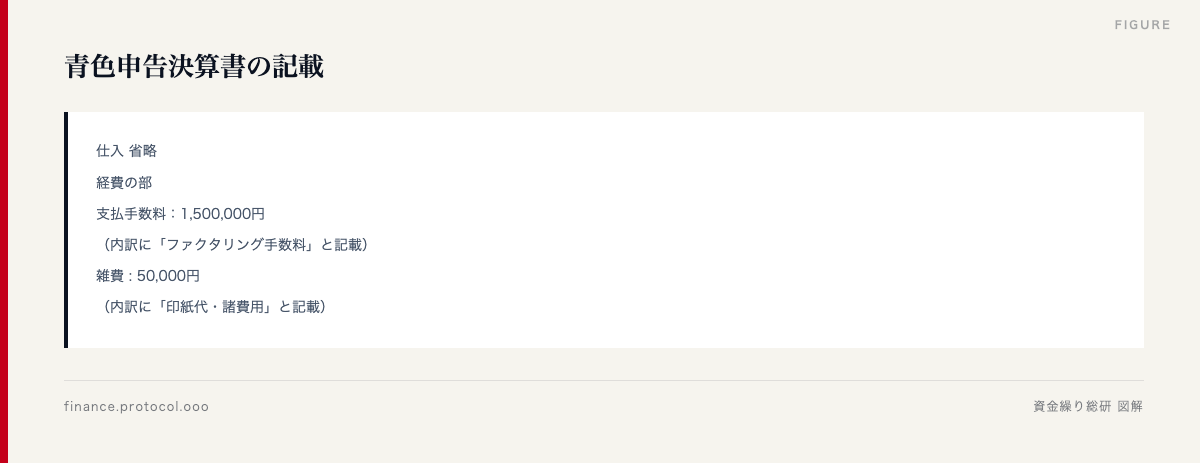

10. 個人事業主の経費処理

個人事業主のファクタリング処理は、法人と本質的に同じですが、確定申告書での記載項目に違いがあります。

青色申告の場合

白色申告の場合

個人事業主向けの注意点

- 事業用口座と個人口座を明確に区別

- ファクタリング会社からの入金・送金は事業用口座を使用

- 領収書・契約書を5年間保存(青色申告は7年間)

個人事業主のファクタリング利用判断

| 判断項目 | 適切 | 不適切 |

|---|---|---|

| 売掛金の発生源 | 事業取引 | 給与所得 |

| 売掛先 | 法人・他事業者 | 雇用主 |

| 取引の継続性 | 反復継続的 | 単発の給与 |

「個人事業主」と称していても、実態が給与所得なら違法業者の可能性大です(給与ファクタリング問題)。

11. 税務調査で見られるポイント

ファクタリングを利用した企業は、税務調査で以下のポイントが確認されることがあります。

チェックポイント①:手数料の妥当性

チェックポイント②:契約書の整合性

- 契約書の有無

- 契約書の内容と仕訳の整合

- 償還請求権の明記とその通りの処理

チェックポイント③:消費税処理

- 事務手数料の課税仕入区分

- 売上債権売却損の非課税処理

- インボイス制度対応(2023年10月以降)

チェックポイント④:取引の実在性

- 売掛金が実在するか(架空売上の防止)

- ファクタリング会社の実在性

- 入出金履歴と仕訳の整合

税務調査対応の事前準備

書類は法人は7年間、個人事業主(青色)も7年間の保存義務があります。

👇 編集部1位の業者で、まず1社化してみる

60秒の無料診断で、あなたに最適な3社をマッチング

よくある質問(FAQ)

ファクタリング手数料は「支払利息」で計上していいですか?

A. 推奨しません。ファクタリングは借入ではないため、「支払利息」ではなく「売上債権売却損」が適切です。「支払利息」で計上すると、税務調査で借入扱いと判断されるリスクがあります。

消費税の課税事業者ですが、ファクタリング手数料の仕入税額控除はできますか?

A. 事務手数料・登記費用(司法書士報酬)は課税仕入として控除可能です。基本手数料部分(売上債権売却損)は非課税のため控除対象外です。請求書で内訳を確認してください。

決算月をまたぐファクタリングの仕訳はどうなりますか?

A. 譲渡日が属する事業年度で売却損を計上します。期末日に未収入金として残っている場合、翌期に入金されてから消去します。期またぎ案件は税務調査で見られやすいため、契約書の日付管理を厳格に行ってください。

リコース型ファクタリングを利用してしまった場合の対応は?

A. 会計上は借入扱いとなります。短期借入金として処理し、支払利息を計上してください。また、契約が実質融資に該当する場合、業者の貸金業登録の有無を確認し、無登録なら違法業者として弁護士へ相談を。

ファクタリングを利用すると銀行融資の審査に影響しますか?

A. ノンリコース型なら借入金として計上されないため、借入金依存度等の指標には影響しません。ただし、銀行は決算書の動きや取引状況を確認するため、頻繁な利用は「資金繰りに不安」と見られる可能性があります。

海外のファクタリング会社を使った場合の税務上の扱いは?

A. 国際ファクタリングでも国内同様、債権譲渡として処理します。ただし、海外送金には源泉徴収・為替差損益・外貨建取引換算の論点が加わるため、必ず税理士に相談してください。

まとめ

ファクタリングの会計処理は、契約形態(ノンリコース/リコース)の判定が最重要です。正しい処理を行えば、資金繰り改善と決算書の見栄え改善を同時に実現できます。

仕訳に迷ったら、契約書を確認した上で税理士・会計士に相談することを推奨します。

👇 60秒の無料診断で、あなたに最適な3社をマッチング

関連記事

- A-001 ファクタリングとは?仕組み・手数料・メリットを5分で完全理解

- A-003 ファクタリングの手数料相場と内訳を徹底分解

- A-005 違法ファクタリング業者を10秒で見抜く7つのチェックリスト

- A-009 ノンリコース型ファクタリングとは?償還請求権あり/なしの違い

※本記事の情報は2026年5月時点のもので、税制改正により取扱いが変わる可能性があります。具体的な仕訳・税務処理は必ず税理士・会計士にご相談ください。本記事には広告(PR)リンクを含みます。

本記事は 資金繰り総研 編集部が制作したものです。資金繰り総研は中小企業・個人事業主のファクタリング業者選びを支援するメディアで、103 社の業者を公開情報・提携データをもとに比較・評価しています。

編集部1位のS-COM(エスコム)で、

まず1社化してみませんか。

手数料2%〜・最短24時間入金。

3分で申込完了・無料・しつこい営業なし