ファクタリングのメリット・デメリットを編集部が本音解説【2026年版】

ファクタリングのメリット6つ・デメリット5つを編集部が両論併記で本音解説。融資との比較・使うべき/避けるべきケース・失敗例まで判断軸が分かる。

※当サイトは広告(アフィリエイト)を含みます。記事内で紹介・比較する業者には当サイトの提携先が含まれ、リンク経由のお申込みで当サイトが報酬を得る場合があります。ランキングの順位は、手数料・入金スピード等の編集部の比較基準に基づくものです。

※当サイトは広告(アフィリエイト)を含みます

ファクタリング解説記事の多くは、業者からの紹介報酬を意識して「メリット」を強調しがちです。本記事は両論併記で、デメリットも同じ熱量で書きます——使うべきケースだけでなく、避けるべきケースも明確にすることが、経営者の判断材料として誠実だと考えるからです。

編集部がファクタリングの長所と短所を6つずつ・5つずつ整理し、融資・手形割引との比較、向いている/向いていないケースまで完全解説します。

この記事の結論

ファクタリングは万能ではなく、状況に応じて使う「金融ツールの一つ」です。融資・手形割引・ビジネスローンと並べて、合うケース・合わないケースを見極めることが重要です。

目次

- ファクタリングを判断する3つの軸

- メリット6つを詳細解説

- デメリット5つを詳細解説

- 融資・手形割引・ビジネスローンとの比較

- 使うべきケース3パターン

- 避けるべきケース3パターン

- 編集部が見た「ファクタリングに頼りすぎた失敗例」

- FAQ

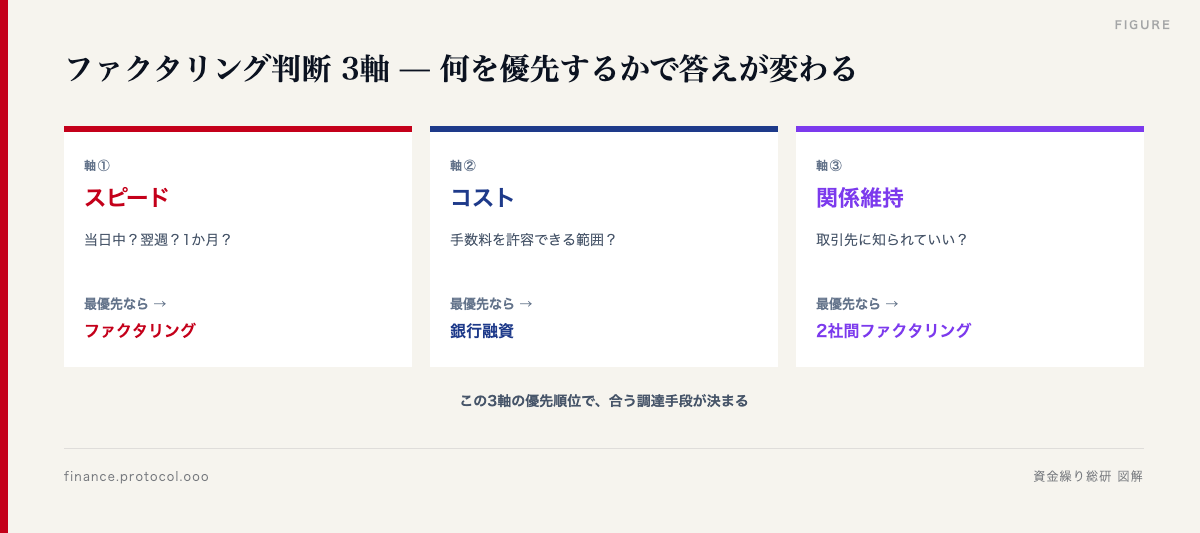

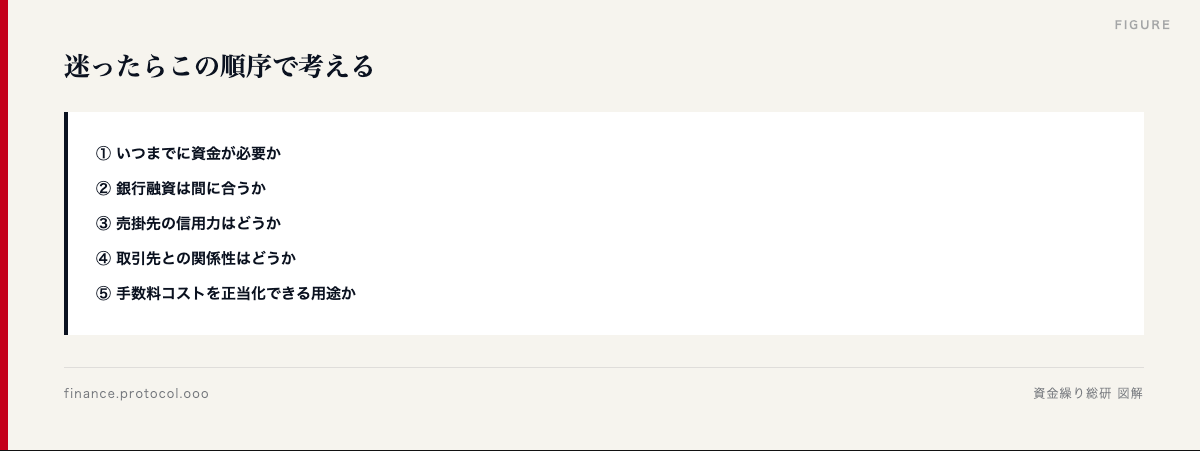

1. ファクタリングを判断する3つの軸

メリット・デメリットを評価する前に、「どの軸で判断するか」を決めておくと迷いません。

判断軸の整理

スピード最優先ならファクタリング、コスト最優先なら銀行融資、関係維持最優先なら2社間ファクタリング——という構造になっています。

2. メリット6つを詳細解説

数字で見る 4大ポイント

-

✓A-001 ファクタリングとは?仕組み・手数料・メリットを5分で完全理解

-

2社A-002 2社間ファクタリングと3社間ファクタリングの違い・選び方

-

✓A-003 ファクタリングの手数料相場と内訳を徹底分解

-

✓A-005 違法ファクタリング業者を10秒で見抜く7つのチェックリスト

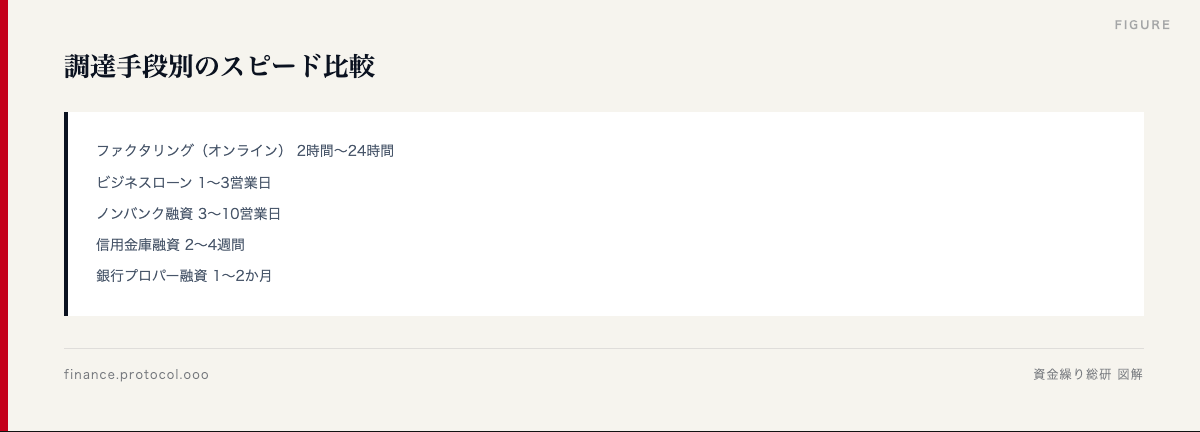

メリット① 最短2時間で資金化できる

売掛金があれば即日資金化が可能な調達手段は、ファクタリング以外に存在しません。突発的な大型受注、取引先の支払遅延、予期せぬ支出への対応に最強です。

メリット② 借入扱いにならず信用情報に影響しない

ファクタリングは民法上の債権譲渡(売買契約)であって、金銭貸借ではありません。

実務的なインパクト:

| 項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 信用情報機関への記録 | なし | あり |

| 決算書の借入金 | 増えない | 増える |

| 借入金依存度 | 横ばい | 上昇 |

| 銀行格付け | 直接的影響なし | 影響あり |

| 既存借入の特約抵触 | リスク低 | 要確認 |

特に金融機関との取引が多い経営者にとって、決算書の借入金を増やさずに資金調達できるのは大きな選択肢です。

メリット③ 赤字・税金未納でも利用可能

銀行融資は「貸したお金を返してもらえるか」を判断するため、利用者の信用力が中心の審査となります。

一方、ファクタリングは「売掛金を回収できるか」を判断するため、売掛先の信用力が中心。利用者が赤字決算でも、税金未納でも、売掛先が大手・上場企業であれば審査通過の可能性は高いです。

メリット④ 担保・保証人が不要

ファクタリングは売掛金そのものが「商品」として取引されるため、不動産担保・連帯保証人が不要です。

典型的なケース:

– 不動産を持たない若い経営者

– 連帯保証人を頼める人がいない個人事業主

– 既に他の借入で担保を提供済みのケース

メリット⑤ 取引先に知られない方式がある(2社間)

2社間ファクタリングでは、売掛先には何の通知も行われません。「取引先に資金繰りの実情を知られたくない」という経営者の心理的・実務的ニーズに応える設計です。

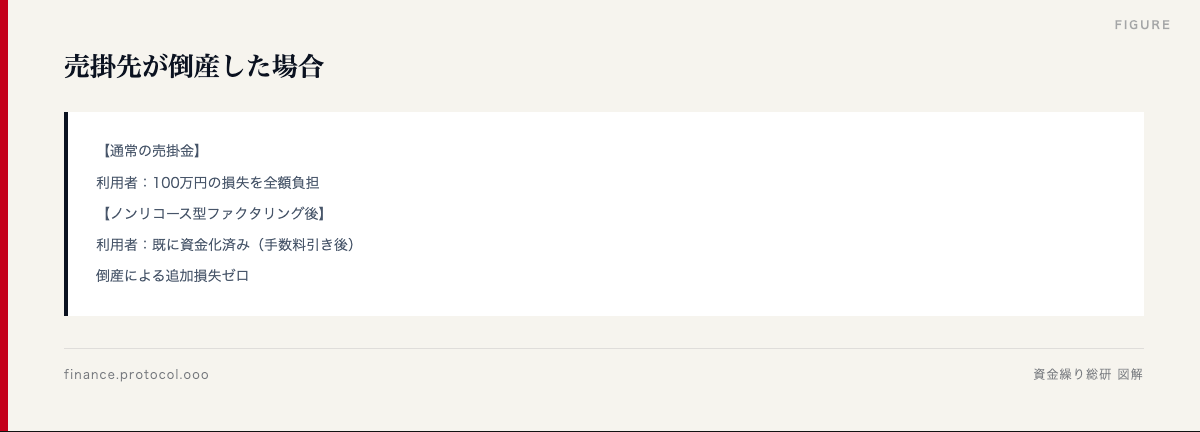

メリット⑥ 売掛先の貸倒れリスクを移転できる(ノンリコース)

ノンリコース型ファクタリングでは、売掛先が倒産しても利用者は買戻し義務を負いません。実質的に「与信保険」の機能を持ちます。

特に新規取引先・経営状態が不安な売掛先との取引で、リスクを限定する手段として有効です。

3. デメリット5つを詳細解説

利用前に知っておきたい 4大リスク

-

⚠A-001 ファクタリングとは?仕組み・手数料・メリットを5分で完全理解

-

⚠A-002 2社間ファクタリングと3社間ファクタリングの違い・選び方

-

⚠A-003 ファクタリングの手数料相場と内訳を徹底分解

-

違法A-005 違法ファクタリング業者を10秒で見抜く7つのチェックリスト

デメリット① 手数料が銀行融資より高い

ファクタリングは「スピードと柔軟性のための割増料金」を払う構造です。じっくり融資審査を待てる経営状況なら、銀行融資の方がコスト効率が良いことを認識しておくべきです。

デメリット② 売掛金がなければ使えない

ファクタリングは「売掛金を売る」サービス。そもそも売掛金が発生していなければ利用できません。

使えないケース:

– 現金商売(飲食店・小売店等)

– 売掛先が個人で信用力が低い

– 売掛先からの入金が現金払い

– 売掛金額が業者の最低買取金額に届かない(10万円程度の業者あり)

デメリット③ 違法業者が混在している

ファクタリングは登録制ではないため、簡単に開業可能で、違法業者が参入しやすい構造です。給与ファクタリングなど、最高裁判決で違法と判決された事例も。

詳細はA-005の記事を参照してください。業者選びを誤ると、経営どころか人生を狂わせるリスクがあります。

デメリット④ 取引先との関係に影響する可能性(3社間のみ)

3社間ファクタリングでは売掛先に通知が必要です。これにより、売掛先から「資金繰りに不安のある取引先」と見られるリスクが存在します。

実際の影響:

| 売掛先の反応 | 頻度 |

|---|---|

| 何も気にしない(淡々と対応) | 多い(大手・官公庁) |

| 同意するが取引条件見直しを検討 | 一定数 |

| 同意せず3社間契約が成立しない | 中小・個人で一定割合 |

| 取引そのものを縮小・解消 | 稀(だがゼロではない) |

「手数料が安いから3社間」と短絡的に選ぶ前に、売掛先との関係性を必ず検討してください。

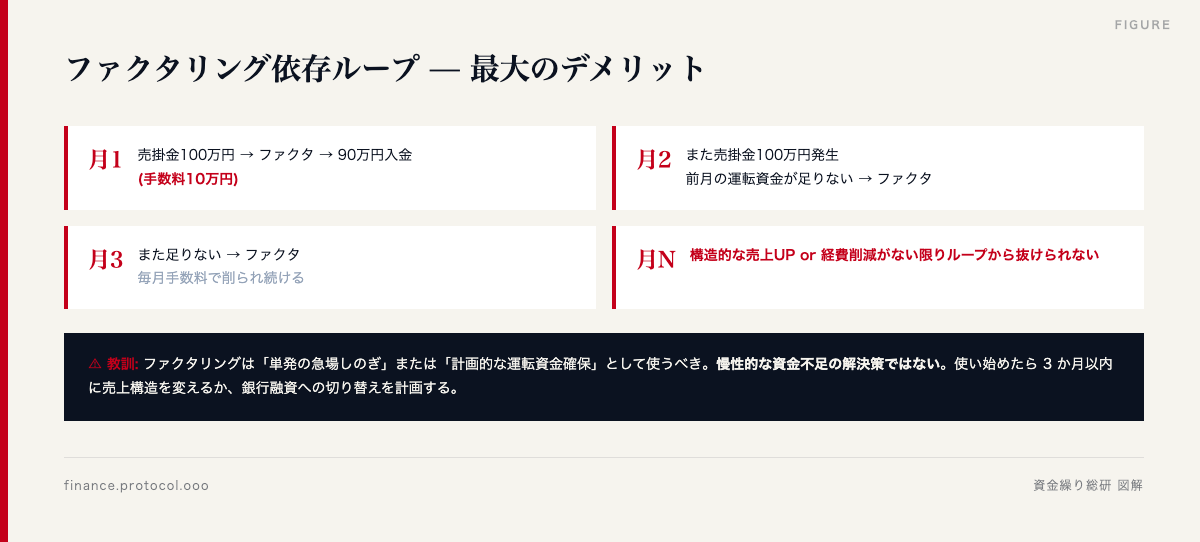

デメリット⑤ 連続利用すると依存ループに陥る

最大のデメリットかもしれません。ファクタリングを連続利用すると、毎月の売掛金がほぼ全て手数料で削られ、根本的な資金繰り改善には繋がらず、むしろ悪化します。

ファクタリングは「単発の急場しのぎ」または「計画的な運転資金確保」として使うべきで、慢性的な資金不足の解決策ではありません。

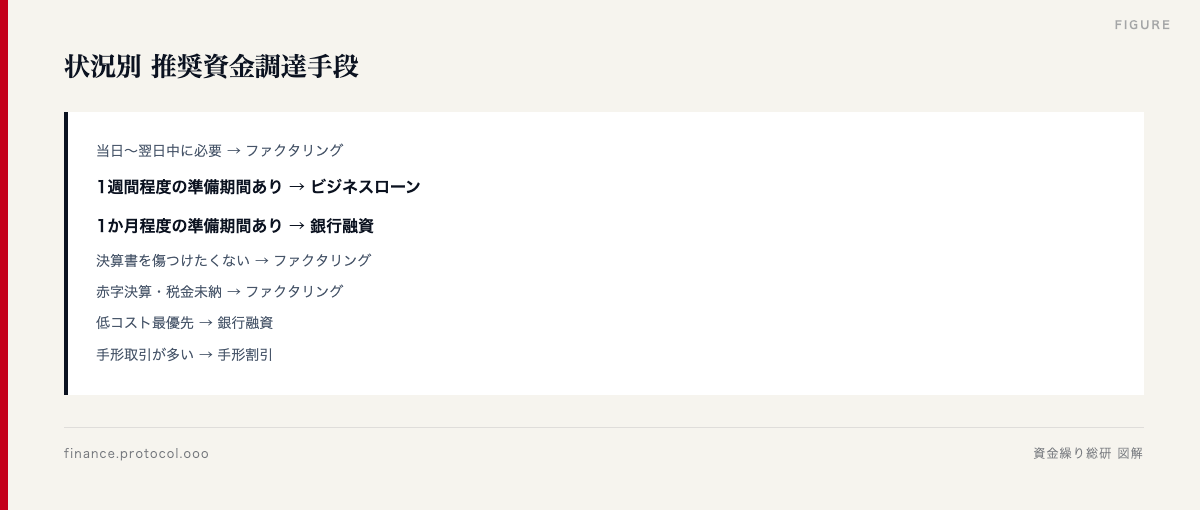

4. 融資・手形割引・ビジネスローンとの比較

ファクタリングを単独で評価せず、他の資金調達手段と並べて見ます。

主要な資金調達手段の比較

| 項目 | ファクタリング | 銀行融資 | ビジネスローン | 手形割引 |

|---|---|---|---|---|

| 法的性質 | 債権譲渡 | 金銭貸借 | 金銭貸借 | 手形の割引 |

| コスト | 1〜18% | 年1〜3% | 年5〜18% | 年2〜10% |

| スピード | 最短2時間 | 数週間 | 数日 | 数日 |

| 審査対象 | 売掛先 | 利用者 | 利用者 | 振出人 |

| 担保 | 不要 | 必要 | 不要 | 手形 |

| 信用情報 | 影響なし | 影響あり | 影響あり | 影響あり |

| 赤字でも可 | 可 | 困難 | 一部可 | 可 |

| 手形が必要 | 不要 | 不要 | 不要 | 必要 |

状況別の推奨手段

5. 使うべきケース3パターン

ファクタリングが「正解」となる典型ケースを3つ紹介します。

ケース① 大型受注の運転資金として

判断ポイント:手数料以上のリターンが見込める投資のための資金化は合理的。

ケース② 突発的な大型支払いへの対応

判断ポイント:手数料コストと「行動しないコスト」を比較し、後者が高ければ即行動。

ケース③ 売掛先の支払サイトが長い業種

判断ポイント:継続的な活用も、手数料が低水準なら経営判断として合理的。

6. 避けるべきケース3パターン

逆に、ファクタリングを避けるべきケースもあります。

ケース① 慢性的な資金不足の解消手段として

判断ポイント:構造的な売上不足はファクタリングでは解決しない。むしろ悪化する。

ケース② 銀行融資との取引関係を損ねるケース

判断ポイント:金融機関との関係性を最優先するケースでは慎重に判断。

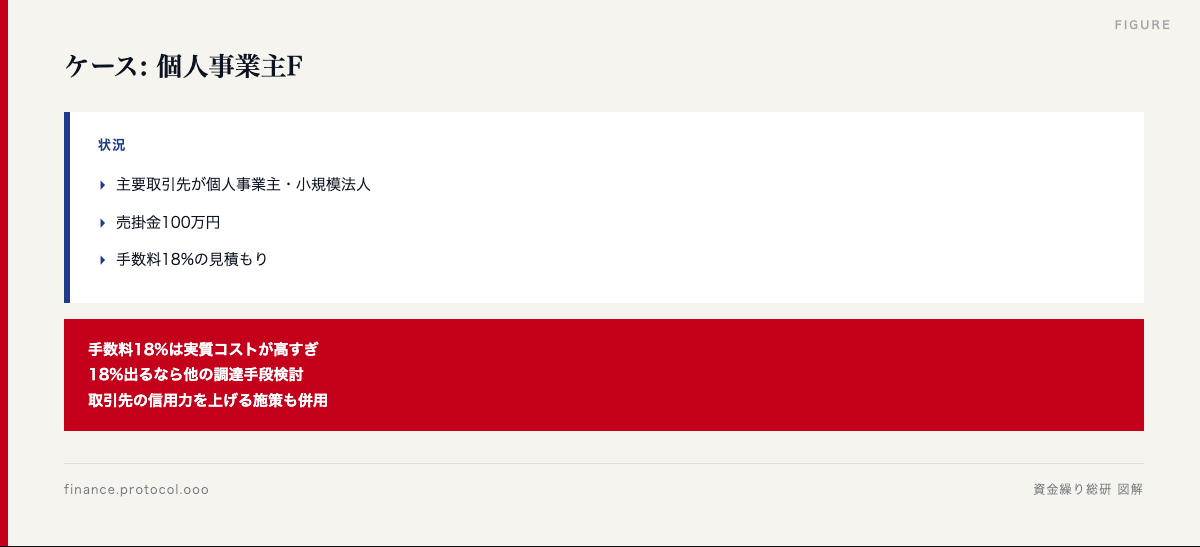

ケース③ 売掛先が小規模・個人で信用力が低い場合

判断ポイント:手数料が高すぎる場合、他の選択肢を検討する余地あり。

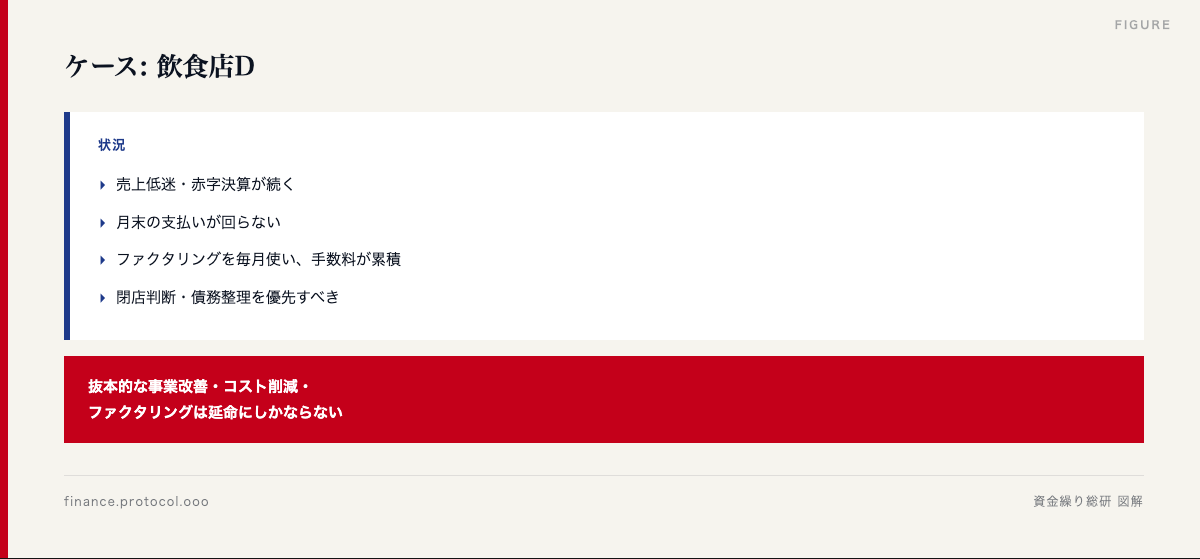

7. 編集部が見た「ファクタリングに頼りすぎた失敗例」

実際にあった失敗例を3つ紹介します(個人情報を変更)。

失敗例① 連続利用で売上の3割が手数料に

中堅製造業G社は、初回のファクタリング(手数料8%)が便利だったため、その後7か月連続で利用。手数料は累計で売上の約28%に達し、結果的に黒字事業が赤字化。

教訓:ファクタリングを使い始めたら、「3か月以内に売上構造を変える」または「銀行融資への切り替え」を計画する。

失敗例② 違法業者と契約してしまった

個人事業主H氏は急ぎでファクタリングが必要で、Web検索上位の業者と契約。実態は給与ファクタリング業者で、年利換算1,000%超の違法業者だった。

教訓:A-005の7チェックを必ず実施。「即日入金」を強調する業者ほど慎重に。

失敗例③ 3社間で取引先との関係悪化

建設業I社は元請(大手)に3社間ファクタリングを打診。担当者は同意したが、法務部のチェックで「経営に不安あり」と判定され、その後の発注が縮小。

教訓:3社間の手数料安は魅力的だが、取引先との関係性が最優先のケースでは2社間を選択。

編集部の総合的な見解

ファクタリングは「正しく使えば優れた金融ツール、誤用すると経営を悪化させるツール」です。

メリットだけでなくデメリットも理解した上で、状況に応じて選択することが、経営者の責任ある判断です。

👇 編集部1位の業者で、まず1社化してみる

60秒の無料診断で、あなたに最適な3社をマッチング

よくある質問(FAQ)

ファクタリングは中小企業向けの「最後の手段」ですか?

A. 必ずしもそうではありません。大型受注の運転資金確保、突発支出対応、決算書改善など、戦略的に使うケースも多数あります。「最後の手段」というイメージは、誤用ケースの印象が強いだけです。

メリットとデメリット、どちらが大きいですか?

A. 状況次第です。「当日中に100万円必要」「赤字決算」というケースではメリットが大きく、「1か月余裕あり」「優良な銀行取引」というケースではデメリットが大きく感じられます。

一度ファクタリングを使うと、銀行融資が受けにくくなりますか?

A. 直接的には影響しません(ノンリコース型なら借入金として記録されない)。ただし、銀行は決算書・取引状況を確認するため、頻繁な利用は「経営に不安あり」と見られる可能性があります。

ファクタリングを使うと取引先にバレますか?

A. 2社間なら基本的にバレません。ただし、債権譲渡登記が行われた場合、取引先のメインバンクが信用調査の過程で気付くケースは皆無ではありません。完全秘匿を望む場合は「登記留保」の業者を選ぶ等の対策を。

編集部としてはファクタリングを推奨しますか?

A. 状況によって推奨度が変わります。緊急・大型受注向けには強く推奨、慢性的な資金繰り改善目的としては推奨しません。本記事の判断軸を使って、ご自身のケースに照らして判断してください。

まとめ

ファクタリングのメリット6つ・デメリット5つを整理しました。経営者として大事なのは「どちらが優れているか」ではなく「自分のケースに合うか」です。

👇 60秒の無料診断で、あなたに最適な3社をマッチング

関連記事

- A-001 ファクタリングとは?仕組み・手数料・メリットを5分で完全理解

- A-002 2社間ファクタリングと3社間ファクタリングの違い・選び方

- A-003 ファクタリングの手数料相場と内訳を徹底分解

- A-005 違法ファクタリング業者を10秒で見抜く7つのチェックリスト

※本記事の情報は2026年5月時点のもので、最新情報は各業者の公式サイトでご確認ください。本記事には広告(PR)リンクを含みます。

本記事は 資金繰り総研 編集部が制作したものです。資金繰り総研は中小企業・個人事業主のファクタリング業者選びを支援するメディアで、103 社の業者を公開情報・提携データをもとに比較・評価しています。

編集部1位のS-COM(エスコム)で、

まず1社化してみませんか。

手数料2%〜・最短24時間入金。

3分で申込完了・無料・しつこい営業なし