ファクタリングで「本当に審査に通る人」の条件【2026年版・編集部完全解剖】

ファクタリングの審査基準を編集部が完全解剖。通る人・通らない人の条件、必要書類、審査落ち時の対処法、業者タイプ別の通過率傾向まで実例で解説。

※当サイトは広告(アフィリエイト)を含みます。記事内で紹介・比較する業者には当サイトの提携先が含まれ、リンク経由のお申込みで当サイトが報酬を得る場合があります。ランキングの順位は、手数料・入金スピード等の編集部の比較基準に基づくものです。

※当サイトは広告(アフィリエイト)を含みます

「ファクタリングは赤字でも通る」「審査が甘い」という説明を真に受けて申し込んだが、結果は審査落ち——そんな相談が編集部に頻繁に寄せられます。

ファクタリングの審査は確かに銀行融資より柔軟ですが、ノールック通過というわけではありません。審査で見られるポイントを理解し、対策を講じれば通過率は大幅に上がります。

この記事では、編集部がファクタリング審査の実態を完全解剖し、通る人・通らない人の条件、対処法までを実例で解説します。

この記事の結論

ファクタリング審査の主役は売掛先です。利用者の赤字決算・税金未納でも、売掛先が大手なら通過する可能性は十分にあります。

目次

- ファクタリング審査の根本ロジック

- 銀行融資の審査との違い

- 審査で見られる5つの評価ポイント

- 利用者の属性別 通過難易度

- 売掛先の業種別 審査の通りやすさ

- 必要書類チェックリスト

- 審査落ちの典型パターン7つと対処法

- 審査に通りやすくする5つの工夫

- 「審査の甘い業者」の落とし穴

- 業者タイプ別 審査通過率の傾向

- FAQ

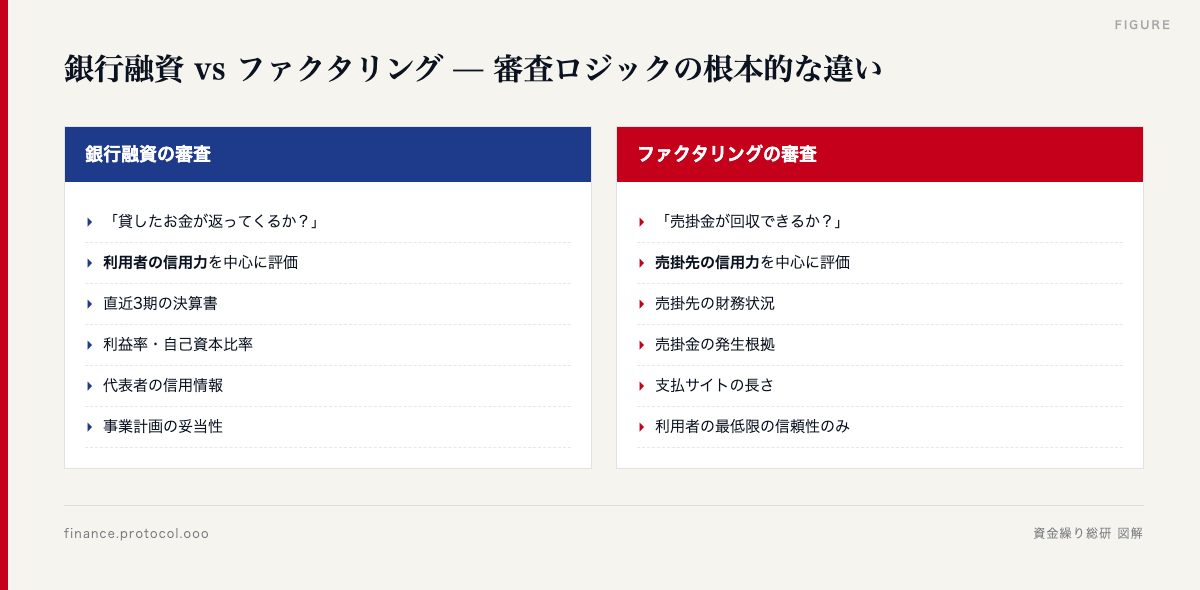

1. ファクタリング審査の根本ロジック

ファクタリングの審査を理解するには、「ファクタリング会社の立場」を考えるのが最も早道です。

ファクタリング会社が知りたいこと

銀行融資との審査ロジック比較

この視点の違いが、「赤字でもファクタリングは通る」と言われる理由です。

2. 銀行融資の審査との違い

両者の違いを表で整理します。

| 評価項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 審査の主役 | 利用者 | 売掛先 |

| 赤字決算への影響 | 大きい(マイナス評価) | ほぼ影響なし |

| 税金未納の影響 | 重大(融資不可も) | 影響軽微 |

| 代表者の信用情報 | 重要 | 反社チェック程度 |

| 担保・保証人 | 必要 | 不要 |

| 事業計画書 | 必須 | 通常不要 |

| 既存借入の状況 | 影響大 | 影響軽微 |

| 審査期間 | 数週間〜数か月 | 数時間〜数日 |

| 審査通過率の目安 | 30〜50%(中小) | 70〜90% |

| 手数料・金利 | 年1〜3% | 1〜18% |

通過率の現実

「ファクタリング審査は通りやすい」のは事実ですが、「絶対通る」「100%通る」と謳う業者は違法業者の可能性があります。

正規業者の審査通過率は、編集部調査では70〜90%程度。落ちる10〜30%には明確な理由があります。

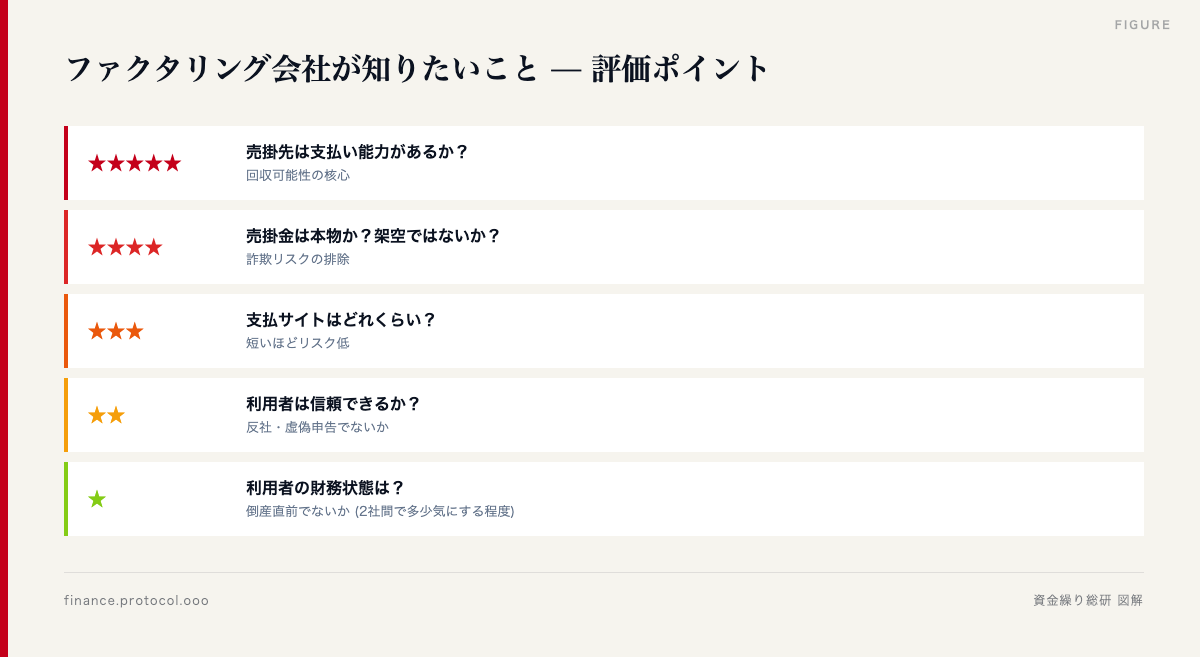

3. 審査で見られる5つの評価ポイント

ファクタリング会社が実際に評価する5つのポイントを詳しく解説します。

ポイント① 売掛先の信用力(最重要)

ポイント② 売掛金の確度

「売掛金が本当に存在するのか」「請求は確定しているのか」を評価します。

| 段階 | 確度 | 評価 |

|---|---|---|

| 発注のみ(口頭) | 低 | 審査困難 |

| 注文書受領 | 中低 | 一部業者対応 |

| 納品・検収済 | 中 | 標準的 |

| 請求書発行済 | 高 | 望ましい |

| 売掛先からの確認取得済 | 最高 | 手数料下げやすい |

ポイント③ 支払サイトの長さ

短いほど審査通過しやすく、長いほどリスクが高くなります。

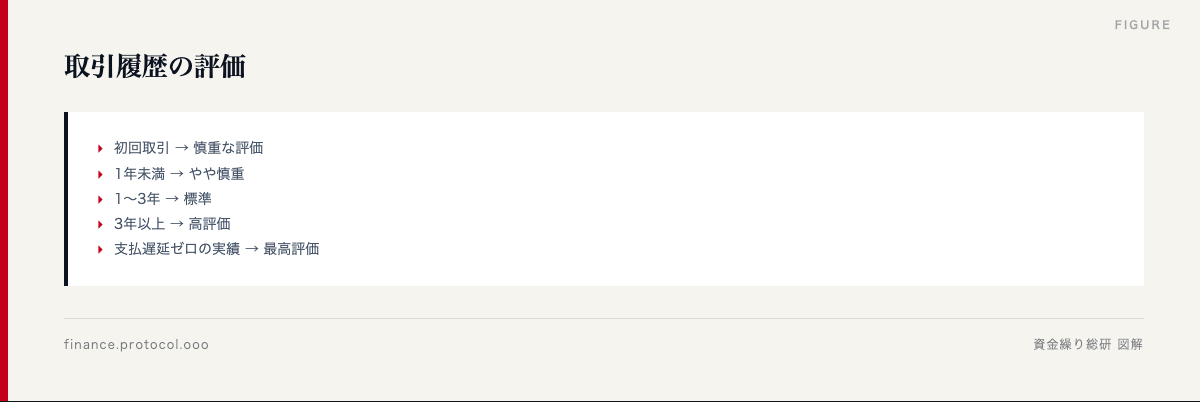

ポイント④ 利用者と売掛先の取引履歴

過去の入金履歴が銀行通帳で確認できると、評価が大きく上がります。

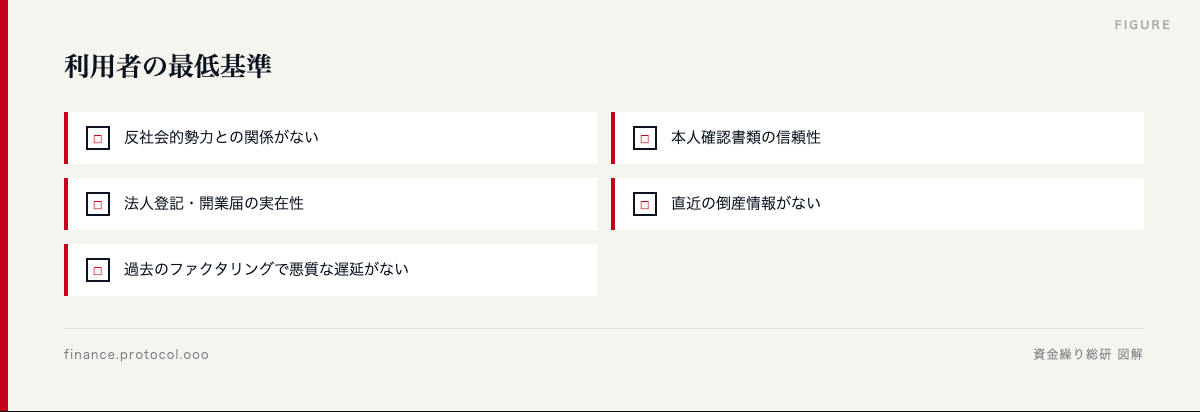

ポイント⑤ 利用者の最低限の信頼性

「利用者の財務指標」は補助的な評価に留まります。赤字でも、上記の最低基準を満たせば通過の可能性は十分にあります。

4. 利用者の属性別 通過難易度

利用者の属性によって、審査通過の難易度がどう変わるか整理します。

利用者属性別 通過難易度マトリクス

| 利用者属性 | 通過難易度 | 主な理由 |

|---|---|---|

| 中小法人(黒字) | ★(容易) | 利用者リスク低い |

| 中小法人(赤字) | ★★(やや容易) | 売掛先が良ければ通る |

| 中小法人(税金未納) | ★★★(中程度) | 業者により対応分かれる |

| 個人事業主(黒字) | ★★(やや容易) | 売掛先次第 |

| 個人事業主(赤字) | ★★★(中程度) | 売掛金の確度が重要 |

| 開業3年以内の法人 | ★★★(中程度) | 取引履歴次第 |

| 個人(給与所得者) | ☆☆☆(不可) | ファクタリングの対象外 |

| 設立直後(半年以内) | ★★★★(困難) | 売掛金の信頼性が問題 |

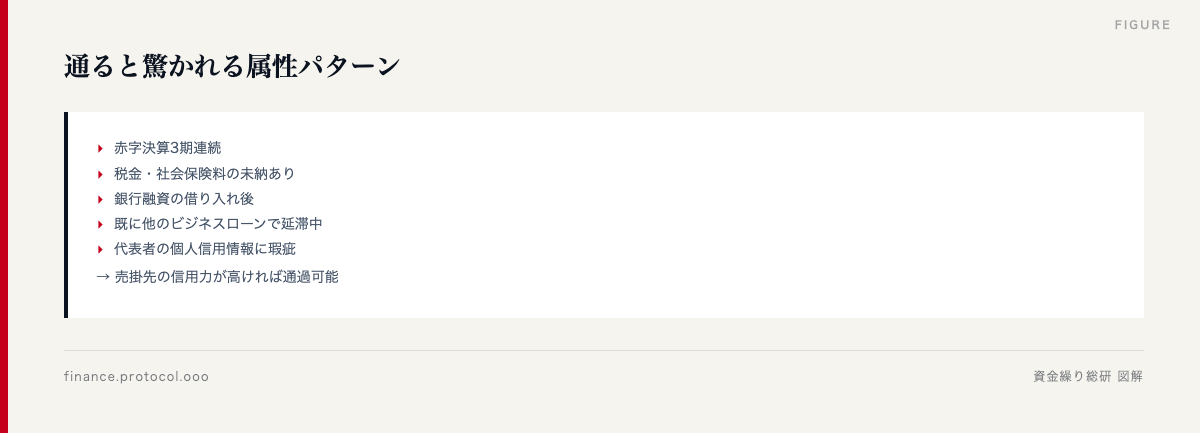

「審査に通らない」と思われがちだが実は通る属性

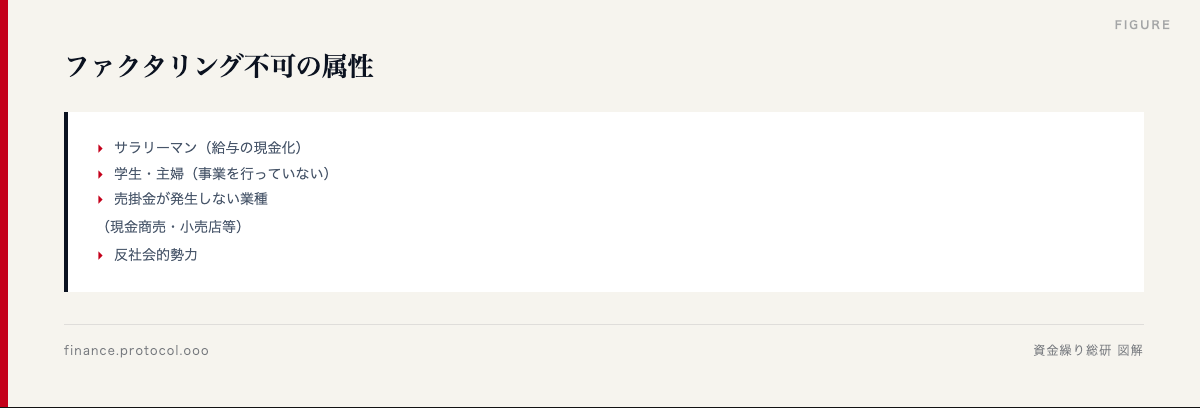

ファクタリングの対象外となる属性

サラリーマン向けの「ファクタリング」は、実態が違法な給与ファクタリングです。絶対に契約しないでください。

5. 売掛先の業種別 審査の通りやすさ

売掛先がどんな業種・属性かで、審査の通りやすさが大きく変わります。

業種別 売掛先信用力ランキング

業種別の傾向

| 業種 | 売掛先の特徴 | 審査通過難易度 |

|---|---|---|

| 建設業(公共工事) | 国・地方公共団体 | 容易 |

| 医療業 | 国保連・社保 | 容易 |

| 介護業 | 国保連 | 容易 |

| 製造業(大手向け) | 上場企業 | 容易 |

| IT業(大手SI向け) | 上場・大手 | 容易 |

| 広告代理店 | 大手企業 | やや容易 |

| 小売・卸(大手向け) | 大手商社 | 標準 |

| 飲食業 | 一般消費者中心 | 困難(売掛金なし) |

| サービス業(個人向け) | 個人 | 困難(売掛金構造なし) |

売掛先が複数ある場合

6. 必要書類チェックリスト

審査に必要な書類を完璧に揃えることで、通過率と入金スピードが大幅に向上します。

法人 完全チェックリスト

個人事業主 完全チェックリスト

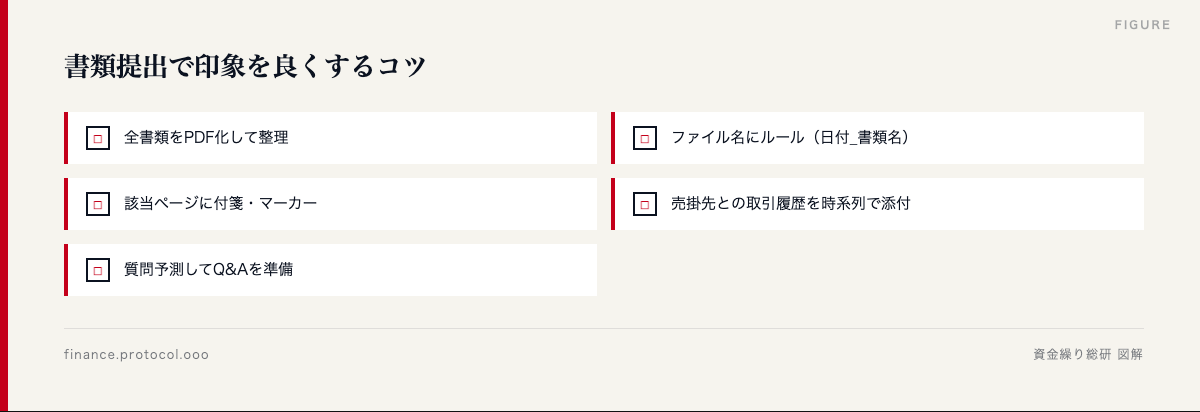

書類提出のコツ

書類提出が雑だと、業者は「リスクが高い」と感じ手数料を上げます。逆に丁寧な書類は、手数料を1〜2ポイント下げる効果があります。

7. 審査落ちの典型パターン7つと対処法

審査落ちには明確なパターンがあります。それぞれの対処法を紹介します。

パターン① 売掛金の確度が低い

症状:口頭発注のみ・契約書なし・請求書も未発行

対処法:

– 売掛先にメール等で発注確認を取り、文面を保存

– 契約書・注文書を後追いで取得

– 検収・納品の証跡を整理

– 請求書を正式に発行してから再申込

パターン② 売掛先の信用力に懸念

症状:売掛先が小規模・新興企業・経営状態不明

対処法:

– 売掛先の決算書を提供してもらう(可能なら)

– 帝国データバンク等の信用調査資料

– 他の取引先での売掛金で代替

– 売掛先信用力に強い銀行系業者を試す

パターン③ 利用者の信用情報に重大な瑕疵

症状:過去の倒産歴・反社チェックの問題

対処法:

– 過去の事実関係を整理した書面で説明

– 関係性の有無を客観的に証明

– 業者を変えて再申込(業者によって対応が異なる)

パターン④ 二重譲渡のリスク

症状:同じ売掛金を別業者でファクタリング済み

対処法:

– これは違法行為であり、契約してはいけない

– 別の売掛金で再申込

– 既存ファクタリング契約の状況を業者に開示

パターン⑤ 業者の専門外案件

症状:少額/大口、特殊業種、海外取引等

対処法:

– 業者の得意分野を事前確認

– 案件に合った業者へ切り替え

– 編集部の比較記事で業種特化型業者を確認

パターン⑥ 書類不足・不備

症状:必要書類の欠落、記載不備

対処法:

– 完全チェックリストで再確認

– 担当者に直接確認

– 不足書類を即座に追加提出

パターン⑦ 反社チェックでヒット

症状:反社データベースとの照合で疑義あり

対処法:

– 関連性の有無を明確に説明

– 弁護士等を通じて関係性のないことを証明

– 関係を整理してから再申込

8. 審査に通りやすくする5つの工夫

審査通過率を上げるための具体的な工夫を紹介します。

工夫① 売掛先の情報を充実させる

工夫② 短期支払サイトの売掛金を選ぶ

複数の売掛金を持っている場合、支払サイトが30日のものを優先してファクタリングする方が、審査通過率も手数料も有利になります。

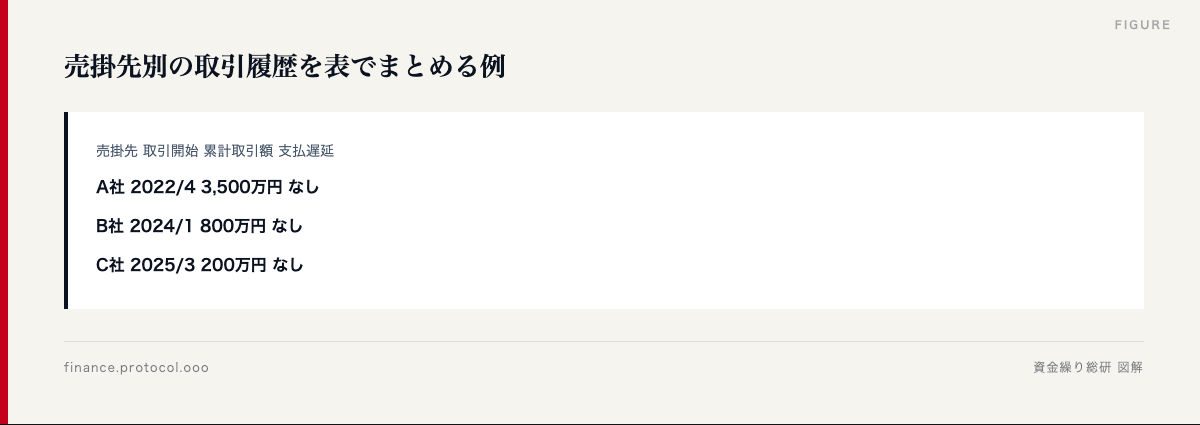

工夫③ 取引履歴をビジュアル化

このような表を1枚作っておくだけで、業者の評価は大きく変わります。

工夫④ 業者との関係構築

複数業者と継続的に関係を築くことで、「常連扱い」での好条件が得られます。初回でも丁寧な対応・正直な開示を心がけましょう。

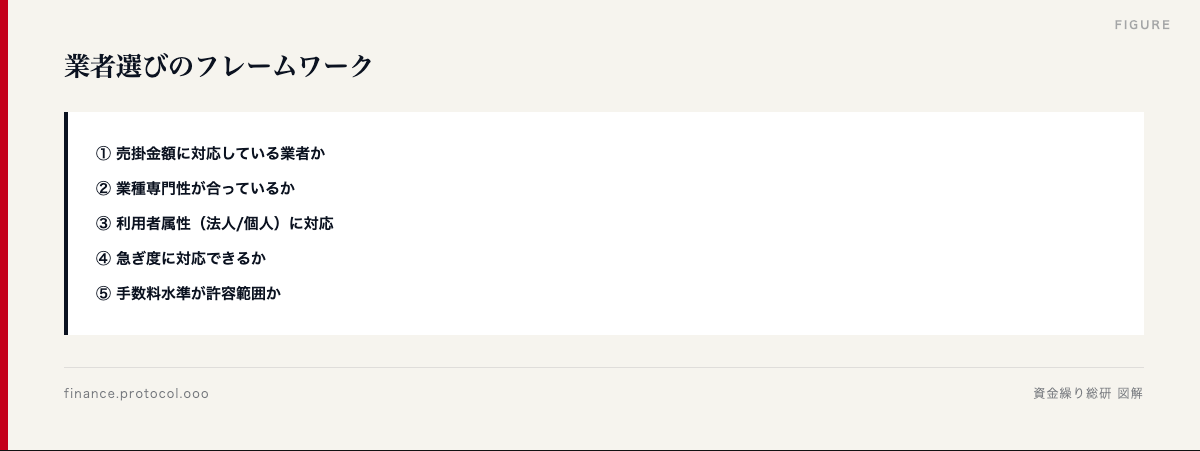

工夫⑤ 適切な業者選び

「手当たり次第に申込」ではなく、案件に合った業者を選ぶことが、最大の通過率向上策です。

9. 「審査の甘い業者」の落とし穴

利用前に知っておきたい 4大リスク

-

⚠A-001 ファクタリングとは?仕組み・手数料・メリットを5分で完全理解

-

⚠A-002 2社間ファクタリングと3社間ファクタリングの違い・選び方

-

⚠A-004 ファクタリングの契約から入金までの実務フロー

-

違法A-005 違法ファクタリング業者を10秒で見抜く7つのチェックリスト

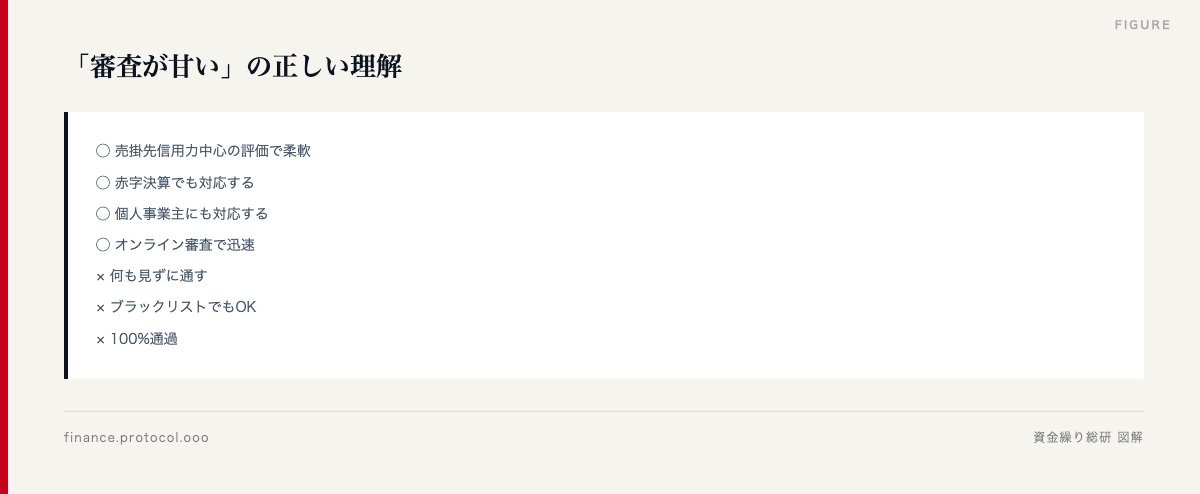

「審査が甘い」「100%通過」「ブラックOK」を謳う業者には注意が必要です。

「審査が甘い」業者の3パターン

「審査が甘い」の正しい受け止め方

「ノールック通過」を謳う業者は、ほぼ間違いなく違法業者です。

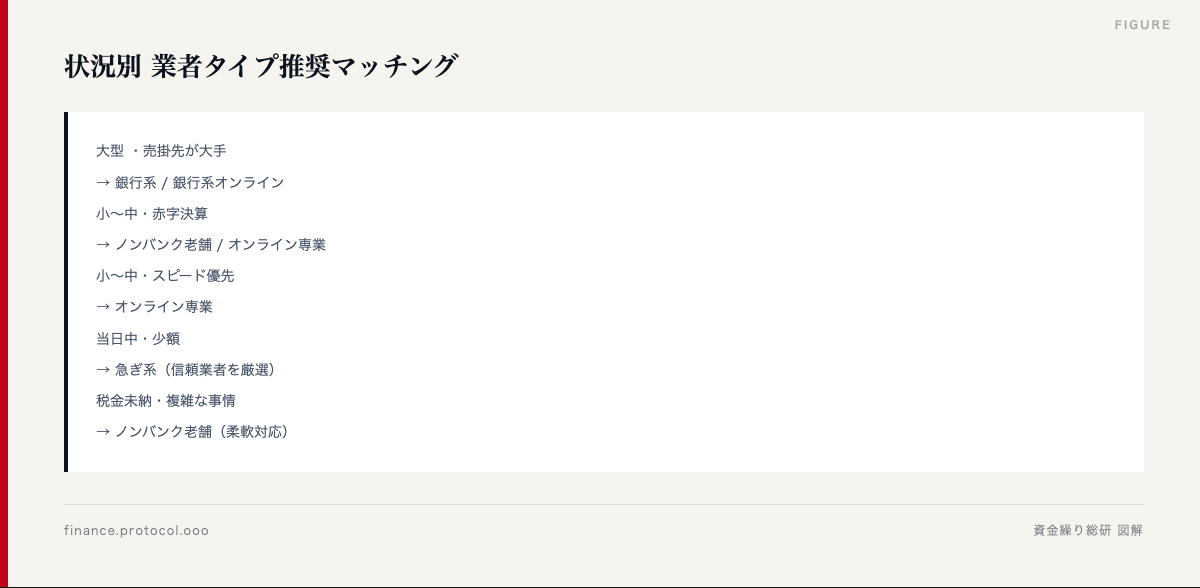

10. 業者タイプ別 審査通過率の傾向

編集部調査による、業者タイプ別の傾向を共有します。

業者タイプ別 通過率と特徴

| 業者タイプ | 通過率 | 審査時間 | 手数料 | 特徴 |

|---|---|---|---|---|

| 銀行系 | 30〜50% | 1〜2週間 | 1〜5% | 厳格、大口向け |

| 銀行系オンライン | 50〜70% | 1〜3日 | 3〜8% | 標準的 |

| ノンバンク老舗 | 60〜80% | 1〜3日 | 5〜12% | 個別対応に強い |

| オンライン専業 | 70〜85% | 数時間〜1日 | 5〜12% | 中小・個人向け |

| 急ぎ系 | 80〜95% | 数時間 | 10〜18% | スピード優先 |

| 違法業者 | 99%以上 | 即時 | 20%超 | 絶対に避ける |

業者選びの推奨マッチング

👇 編集部1位の業者で、まず1社化してみる

60秒の無料診断で、あなたに最適な3社をマッチング

よくある質問(FAQ)

銀行融資に落ちましたが、ファクタリングは通りますか?

A. 可能性は十分にあります。銀行融資の審査と、ファクタリングの審査は焦点が全く異なります。売掛先の信用力が高ければ、銀行落ちでもファクタリングは通るケースが多数です。

赤字決算3期連続でも審査に通りますか?

A. 売掛先の信用力次第で通ります。編集部の調査では、赤字決算でも売掛先が上場企業・官公庁等であれば、通過率70〜80%程度。逆に売掛先が個人や小規模法人の場合は厳しくなります。

税金未納がある場合の影響は?

A. 業者によって対応が分かれます。銀行系では厳しく見られる傾向ですが、ノンバンク系・オンライン専業では問題視されないケースも多いです。事前に正直に開示することが重要です。

反社チェックではどんなことが見られますか?

A. 法人・代表者の名前を反社データベース等と照合します。本人・近親者・関連会社等が広く確認されます。万が一関係性が疑われた場合は、関係がないことを明確に証明する書面が必要となります。

個人事業主の確定申告書は何年分必要ですか?

A. 直近1年分が一般的ですが、業者によっては2〜3年分を求めるケースもあります。事業継続年数が短い場合は、開業届と直近3か月分の入出金履歴で代替するケースもあります。

売掛先に審査の連絡が行きますか?

A. 2社間ファクタリングの場合は基本的に連絡なしです。ただし、業者によっては「取引調査」名目で売掛先に電話確認するケースがあります(ファクタリング利用は隠して)。完全秘匿希望なら事前に確認を。

一度審査落ちした業者に再申込はできますか?

A. 状況改善があれば可能です。書類を充実させる、別の売掛先で申込む、時期を変えるなど、落ちた理由を解消してから再申込してください。同じ条件で繰り返し申込んでも通過しません。

まとめ

ファクタリング審査は、売掛先の信用力という1点に集中する性質を持ちます。利用者の財務状況が悪くても、優良な売掛金があれば突破可能です。

「審査落ちした」と諦める前に、本記事の対処法を実行し、案件に合った業者で再申込してみてください。

👇 60秒の無料診断で、あなたに最適な3社をマッチング

関連記事

- A-001 ファクタリングとは?仕組み・手数料・メリットを5分で完全理解

- A-002 2社間ファクタリングと3社間ファクタリングの違い・選び方

- A-004 ファクタリングの契約から入金までの実務フロー

- A-005 違法ファクタリング業者を10秒で見抜く7つのチェックリスト

※本記事の情報は2026年5月時点のもので、各業者の審査基準・通過率は変動します。最新情報は各業者へお問い合わせください。本記事には広告(PR)リンクを含みます。

本記事は 資金繰り総研 編集部が制作したものです。資金繰り総研は中小企業・個人事業主のファクタリング業者選びを支援するメディアで、103 社の業者を公開情報・提携データをもとに比較・評価しています。

編集部1位のS-COM(エスコム)で、

まず1社化してみませんか。

手数料2%〜・最短24時間入金。

3分で申込完了・無料・しつこい営業なし